Efter en liten pause er FinShift tilbake igjen den 13. januar. I mellomtiden tar vi et tilbakeblikk på året som har gått.

Annonse

Efter en liten pause er FinShift tilbake igjen den 13. januar. I mellomtiden tar vi et tilbakeblikk på året som har gått.

Til alle våre lesere: God jul og riktig godt nytt år!

Årets føljetong: Et bank-oppkjøp som var alt annet enn bankers

Annonse

Hva var saken? I midten av april ble det kjent at Norges største bank ville kjøpe Norges største bankutfordrer. Den planlagte sammenslåingen av DNB og Sbanken vekket sterke følelser. Kjøpere og selgere forente seg relativt rask om å være tydelig for, kundene (i vært fall de mest høylytte) samlet seg i Facebook-opprør mot, og i midten sto et tilsyn som tilsynelatende ikke kunne bestemme seg om det var for eller imot.

Hvorfor er dette interessant? Det har jo ikke vært mangel på norske bankfusjoner i år. For eksempel innledet Sparebank 1 BV og Telemark Sparebank 2021 med å bli til Sparebank 1 Sør-Øst-Norge og avsluttet det med diskusjoner med Sparebank 1 Modum om ytterligere en sammenslåing. Sparebank 1 Nordvest og Surnadal Sparebank ble til Sparebank 1 Nordmøre. Sparebankene Romerike og Blaker har vedtatt å fusjoneres neste år, mens svenske Nordax kjøpte hele Bank Norwegian.

Men alle disse må unnskylde. DNB og Sbanken var tross alt for å regne som et bankfusjonenes kongebryllup. At «prestens» endelige beslutning ikke skulle være til stede et par dager før jul, hadde nok de færreste regnet med da prosessen ble påbegynt i vår. Eller da DNB i juni nådde aksept for oppkjøpet fra over 90 prosent av aksjeeiere og Finanstilsynet kort etterpå sa ja.

Konkurransetilsynet var av en annen mening. Tilsynet fant utfordringer i fondsmarkedet som var så vanskelige at det måtte bruke en siste, en endelig og en absolutt siste frist før svaret i november faktisk ble nei. Det sier noe om hvor vanskelig den beslutningen var å ta.

Annonse

Hva er konsekvensen? Som seg hør og bør for en skikkelig såpeserie, sluttet sesongen med en ekte «cliffhanger». DNB tok ikke et nei for nei, brukte sin siste livline og klaget inn beslutningen til Konkurranseklagenemnda. Med klagen fulgte løfter blant annet om salg av Sbankens fondsvirksomhet til en tredjepart.

Så svaret kommer ikke før neste år. Men som FinShift skrev etter at det ble kjent – det lukter kompromissløsning lang vei.

Annonse

Årets investeringsalternativ: Eiendomsprosjekter og unoterte aksjer

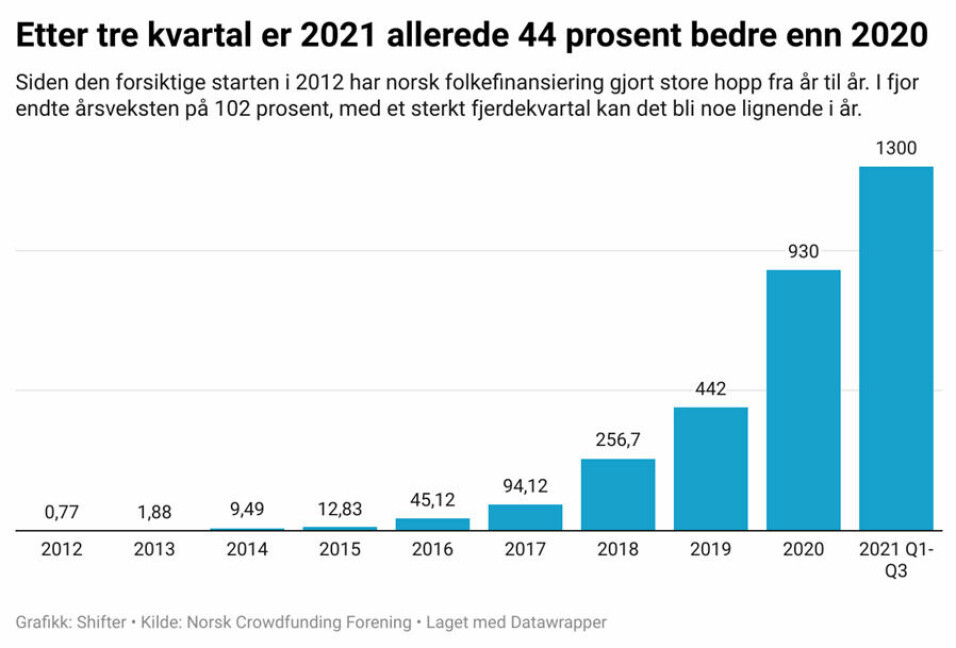

Hva var saken? Folkefinansiering fortsetter utviklingen mot å bli et helt normalt investeringsalternativ til aksjer, fond og å la pengene stå på en sparekonto med minimal rente.

Annonse

I fjor nådde bransjen en samlet omsetning på 930 millioner kroner. Etter tredje kvartal var den på 1,3 milliarder og det meste tyder på at året ender tett oppunder to-milliardersstreken.

Lån til eiendomsprosjekter er fortsatt lokomotivet og står for litt over halvparten. Det betyr at nordmenn samlet vil låne ut omtrent én milliard kroner til byggeprosjekter rundt om i Norge.

Interessen for å investere i startups har også økt kraftig. I fjor tilrettela Dealflow og Folkeinvest emisjoner for 180 millioner kroner. Nå ender de på mellom 500-600 millioner kroner.

Hvorfor er dette interessant? I fjor skrev FinShift at folkefinansieringsselskapene har måttet føre en tofrontskrig og overbevise både bedrifter og investorer om at crowdfunding er en ny og relevant vei til både investering og finansiering.

Der har selskapene lyktes. Antallet eiendomsaktører og startups som velger folkefinansiering blir stadig flere. Og stadig flere kommer tilbake flere ganger.

På emisjonssiden er tydeligste eksempelet Horde, som i høst gjennomførte sin tredje emisjon hos Dealflow. I alt har selskapet hentet nesten 70 millioner kroner og regner nå antallet aksjonærer i tusentall.

I tillegg er Fundingpartner i ferd med å fart på mulighetene for scaleups å kunne finansiere skaleringsfasen med folkefinansierte lån i stedet for emisjoner.

På investorsiden har interessen også økt kraftig. Akkurat som i 2020 har rekordlave renter og færre muligheter enn vanlig til forbruk, bidratt til at norske husholdninger setter rekorder i sparing og noe sted må disse pengene ta veien.

Samtidig må det sies at tross den imponerende utviklingen, er folkefinansiering fortsatt knapt for en mygg å regne som investeringsalternativ.

Selv om de lånebaserte folkefinansieringselskapene klarer å bikke en milliard i eiendomslån, har BN Bank klart å få nordmenn med mye penger på bok til å flytte mer penger til sparekonto i utfordrerbanken bare med løfter om bedre rente og null krav om å bytte bank. Det vil si at pengene flytter til BN Bank, men takket være PSD2, kontroller kunden fortsatt kontoen fra sin gamle bank.

Hva er konsekvensen? I løpet av neste år vil folkefinansieringens nye regelverk komme på plass. Det betyr at både lånebaserte og aksjebaserte selskaper vil forholde seg til samme regelverk.

Det vil åpne for økt konkurranse, og ikke minst at det blir mulig å låne betydelig større beløp enn tidligere. Den særnorske grensen som sier at ingen investor får låne ut mer enn én million kroner per år blir borte i det nye regelverket. Dermed kan folkefinansiering bli et alternativ også for litt større institusjonelle investorer.

Så det meste tyder på at Finshift om et år sitter og skriver på et nytt innlegg om folkefinansieringens nye rekorder.

Årets tale for døve ører: Penzzzzjon

Hva var saken? 1. februar ble egen pensjonskonto innført. De 1,55 millioner nordmenn med tjenestepensjon skulle få mulighet å samle sine innskuddspensjonskapitalbevis på en konto, og ikke minst få mulighet til å velge selv hvilket selskap som skulle forvalte pensjonen for dem.

Etablerte aktører og nykommere startet året med en skikkelig kraftanstregnelse for å lære nordmenn å ta kontroll over sin egen pensjon.

Antallet «early adopters» var mange nok til at de fleste aktørene var fornøyde i innledningen, men siden ble det vanskeligere å vekke interessen hos den store massen. Ved utgangen av november var det ikke mer enn drøyt 55.000 personer som hadde valgt leverandør selv. Det tilsvarer 3,5 prosent av alle som har muligheten til å velge.

Hvorfor er dette interessant? Det viser hvor vanskelig det er å få folk interessert i noe de i utgangspunktet ikke er særlig opptatt av.

Pensjonsreformen er smart, myndigheter og aktører har lagt til rette for at ting skal bli bedre, billigere og mer begripelig. Nettsiden norsk.pensjon.no gir den som ønsker det en forbilledlig tydelig oversikt over innskuddspensjonen, hvilke avtaler som ble samlet, og hva man kan gjøre med den.

De enkelte aktørene har også gjort sitt beste for å legge til rette for oss brukere. Fra Nordnet som har gjort hele sitt fondsunivers tilgjengelig for den som vil spare pensjon på samme måte som de fondssparer, til DNB som har åpnet sin Spare-app for ikke DNB-kunder slik at de som jobber i bedrifter som har tjenestepensjonsavtale med DNB, enkelt kan få tilgang til sparingen.

Hva er konsekvensen? Selvfølgelig vil det etter hvert bli flere som begynner å å følge med på sin egen pensjonssparing, og kanskje til og med velge leverandør selv. Den store majoriteten nordmenn vil derimot i overskuelig fremtid stole på at arbeidsgiveren har tatt et godt valg for dem.

Årets grensekrysser: Den halvnordiske betalingsunionen

Hva var saken? I sommer kunne Rune Garborg melde at Vipps «goes international». Vipps vil slå seg sammen med danske Mobile Pay og finske Pivo og danne en nordisk aktør med cirka 11 millioner kunder og 700 millioner transaksjoner per år.

Etter å ha betalt danskene litt penger, så de norske bankene bak Vipps til å beholde kontrollen. Nordmennene vil eie 65 prosent av det fusjonerte selskapet, Rune Garborg fortsetter som konsernsjef, og hovedkontoret forblir i Oslo.

Hvorfor er dette interessant? Vipps har i flere år fungert som en meget god beskyttelse mot utenlandske tech-selskaper for norske banker. Med over fire millioner nordmenn som brukere har selskapet klart å skaffe seg en markedspenetrasjon som ikke nødvendigvis er veldig enkel å utfordre for de store skumle internasjonale Pay-ene.

Samtidig skjer det så store endringer i betalingsmarkedet, at det ikke lenger vil være nok å være kongen på haugen i et land. Da blir man før eller siden tippet overende. Så at Garborg og co måtte finne seg nye lekekamerater utenfor Norges grenser, er en helt logisk utvikling.

Hva er konsekvensen? Det vet vi egentlig ikke helt før de tre landenes konkurransemyndigheter har klart å komme til en konklusjon.

Samtidig er det jo én ting som savnes. Svenske Swish er ikke med. Med nesten åtte millioner kunder, et transaksjonsvolum på over 600 millioner svenske kroner i 2020 og over 280.000 butikker er den svenske betalingsløsningen nesten like stor som de andre tre til sammen.

Vil man skape en nordisk gigant og ikke bare en kjempe, kommer man ikke utenom at Swish på et eller annet tidspunkt må bli en del av løsningen.

Men sommerens sammenslåing er kanskje uansett et smart første skritt på veien til å få mer å innflytelse. Hadde Swish blitt med nå, hadde de andre tre nok mer eller mindre blitt slukt.

Når de nærmest uunngåelige fusjonsdiskusjonene dukker opp lenger frem, vil det være to mer jevnbyrdige parter ved forhandlingsbordet.

Årets PSD2-nykommer: Ga ny kraft til open banking

Hva var saken? Strømselskapet Elekt ble det første selskapet med såkalt PSD2-lisens, som ikke er et fintech-selskap.

Interessant nok bidro Elekt også med en løsning som tok bruken av kontoinformasjon til et nytt nivå. Alle, og det har vært mange i høst, som har hatt lyst til å sjekke ut om det er mulig å få billigere strøm, logger inn med Vipps på Elekts hjemmeside. Der tar selskapets «fakurarobot» over. Den henter ut e-fakturaen fra strømleverandøren, leser av den og beregner hvor stort påslag strømleverandøren har gjort på strømprisen. Om det er høyere enn Elekts 39 kroner i måneden og 1 øre i påslag på spotprisen, får kunden tilbud om å bytte der og da.

Hvorfor er dette interessant? Helt siden PSD2-direktivet ble innført i september 2019, er det blitt sagt mange store ord om mulighetene som skulle åpne seg så snart nye raske fintech-aktører fikk tilgang til bankenes kundedata. Så langt har det mest handlet om å kunne vise saldo fra en konto i en annen bank, eller i beste fall overføre penger fra en bankkonto direkte til en app, som for eksempel kryptobørsen Firi (tidligere MiraiEx) har lagt opp til med hjelp av Neonomics. Akkurat API-aggregatorer som Neonomics, Tink, Aiia og Nets, har stått bak mange nye tjenester på vegne av andre selskaper.

Et problem er at antallet nye tredjepartsaktører øker med sneglefart. Da 2021 begynte var de syv. Nå er de 9,5. I tillegg til Elekt har Norgesgruppens og Coops fellessatsing på betalingsløsninger, Aera, fått de nødvendige tillatelsene. I tillegg er ZData i Bergen registrert som opplysingsfullmektig, det vil si at selskapet kan hente ut kontoinformasjon, men selskapet mangler konsesjon som betalingsforetak og teller derfor bare sånn halvveis i Finanstilsynets statistikk.

Med et slikt tempo i godkjenningen av nye aktører, er det ikke rart at det ikke akkurat kommer et ras av nye spennende tjenester.

Hva er konsekvensen? Timingen for Elekt var perfekt. Høstens strømprissjokk har har helt endret folks forhold til strømregningen. Elekt tilbød en enkel, elegant og rask måte å fortelle deg om du hadde penger å spare, basert på hva du faktisk betaler i dag.

At det nå ser ut til at Elekt har forlatt prissammenligningstjenesten og satser på å få folk til å melde bytte av strømleverandører direkte, endrer ikke på det faktum at Elekt kom opp med en PSD2-basert tjeneste som skilte seg ut på en positiv måte.

Det er fortsatt lov til å håpe at andre selskaper som ikke er typiske fintech-selskaper, lar seg inspirere, og at Finanstilsynet klarer å få opp farten slik at norske PSD2-selskaper kan begynne å nærme seg 20 om et år.

Årets samarbeid: Fintechs og banker kan jo finne sammen

Hva var saken? Utfordrerbanken Aprila og kjempen DNB begynte å samarbeide om lån til småbedrifter.

Samarbeidet baseres på Aprila Banks helautomatiserte lånesøknad for kassekreditt på opp til to millioner kroner. Den kan gi småbedrifter svar på hvor mye penger de kan få låne i løpet av et par minutter og skal tilbys DNBs cirka 140.000 småbedriftskunder.

Hvorfor er dette interessant? Det er ikke hver dag Norges største bank inngår et samarbeid som går ut på at DNB sluser egne kunder over til den mindre banken.

– Det tradisjonelle bankparadigmet har jo vært at du skal produsere og distribuere selv, så dette er jo et eksempel på at vi tenker i nye baner. I dag endrer teknologimulighetene og behovet til kundene seg så raskt at det ikke er sikkert at vi kan levere alt sammen selv, sa DNBs Anders Grevstad til Shifter tidligere i høst da lanseringen ble kjent.

Hva er konsekvensen? Er det lov til å håpe at 2022 kan by på flere slike samarbeid mellom stor og liten innen norsk fintech?

Årets svenske: Den evige nyhetskilden

Hva var saken? Når det gjelder Klarna, er egentlig spørsmålet – hva var ikke saken? At selskapet i løpet av året har kjøpt åtte selskaper, at det passerte 400 milliarder kroner i verdi etter den siste kapitalrunden i sommer, at man vil gå foran i å gjøre kreditter mer «bærekraftige» (og faktisk kan se resultater av satsingen), at selskapet krangler med svenske skattemyndigheter, eller de evige spekulasjonene om børsnotering, for å nevne noen få ting.

Skulle Finshift oppsummere alle ting vi har skrevet om Klarna i løpet av året, ville det nesten ikke ha vært plass til noe annet i denne huskelisten over 2021.

Hvorfor er dette interessant?Det går an å ha mange meninger om Klarna. At selskapet er det skandinaviske fintech-lokomotivet nummer én, er derimot ikke noe å diskutere.

Bare størrelsen gjør det motivert å følge den svenske betalingskjempen/banken/shoppingappen. Klarna er jo faktisk vurdert på nivå med markedsverdien til Nordens største bank, Nordea.

Hva er konsekvensen? Det vil nesten garantert fortsette å skje ting rundt Klarna i 2022 i samme tempo som i år. Om det derimot blir en børsnotering i løpet av neste år, er vi ikke fullt så sikre på.

Årets mest hårete mål: Skal erobre verden fra Fredrikstad

Hva var saken? Problemfrie grensekryssende betalinger i sanntid er kanskje det våteste av betalingsverdenens alle våte drømmer. Er det mulig at svaret på denne utfordring står å finne hos et lite selskap på et tynt befolket kontor rett ved jernbanestasjonen i Fredrikstad? Unite Global-gründerne Tone Rørbakken og Tord Coucheron mener i hvert fall at det slik.

Hvorfor er dette interessant? Å tenke globalt fra dag én, er i dag en forutsetning for enhver startup med ambisjoner. Å være global fra dag én, er en litt tøffere oppgave. Særlig om man har tenkt å utfordre etablerte systemer, strukturer og mektige finansinteresser, og er en liten, ukjent startup fra Norge.

Av alle selskaper FinShift har skrevet om i år, har Unite Global definitivt de heftigste ambisjonene – og byr på de største paradoksene.

Når Tord Coucheron beskriver hvordan Unite Global skal gjennomføre internasjonale betalinger og oppgjør på sekunder i stedet for dager, høres det logisk ut. Hvordan han og medgründer Rørbakken skal klare å få et globalt betalingsmarked å danse etter deres pipe, er det litt vanskeligere å få tak på.

Hva er konsekvensen? Selv om ideen er aldri så genial, kan Unite Global godt ende som et selskap som snubler før det har passert startstreken. Og det på vanlige trivielle saker som å få nødvendige avtaler og konsesjoner på plass eller få ansatt nok personal til å starte virksomheten.

Skulle Rørbakken og Coucheron derimot lykkes med å bli edderkoppen i et globalt sanntidsnett for betalinger, vil det være det en prestasjon som overgår alt som vi hittil har sett fra den norske startup-verden.

Hold deg oppdatert på det siste og viktigste om fremtiden innen bank- og finansbransjen

«Det er det eneste nyhetsbrevet jeg leser med en gang det kommer, hver gang. Det er den enkleste og beste måten å holde seg oppdatert på utviklingen og de store spørsmålene innen fintech og betalingsmarkedet.»