Dette er et utdrag fra vårt nyhetsbrev om finansteknologi, FinShift, som sendes ut hver onsdag. Meld deg på brevet under.

Annonse

Hva er saken?

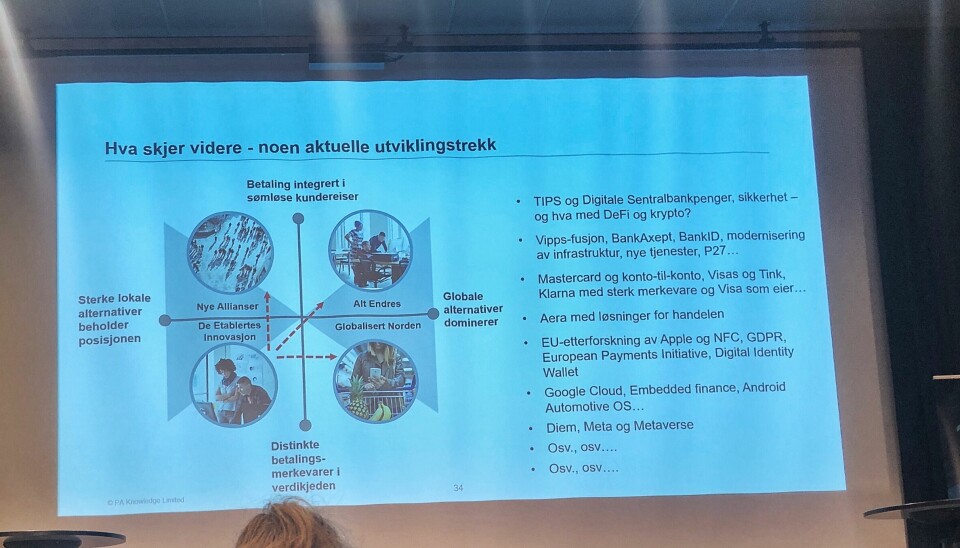

Hvor befinner det nordiske betalingsmarkedet seg ved inngangen til 30-tallet? Frode Lervik fra PA Consulting begynte Betalingsformidlingskonferansen med å presentere fire litt provokative scenarioer for det kommende tiåret.

Disse scenarioene var plassert inn langs to akser. Der sterke lokale betalingsløsninger og globale betalingsløsninger utgjorde ytterpunktene på x-aksen, mens tydelige varemerker i betalingsverdikjeden og betalinger som er blitt borte i sømløse kundereiser, var ytterpunktene på y-aksen.

Annonse

Hvorfor er dette interessant?

Spådommer om fremtiden, særlig om de er spissformulert kan få fart på tankevirksomheten, og disse fire scenarioene klarer dette.

► «De etablertes innovasjon», nede til venstre er det som ligger nærmest dagens situasjon. Her har de lokale bankene klart å opprettholde konkurransekraften og lyktes i å modernisere infrastrukturen, utvikle nye og moderne tjenester takket være data-drevet innovasjon, og har en sterk støtte fra handelsnæringen.

Kundenes tillit til bankene er viktig for at utviklingen blir slik. Det fusjonerte Vipps er en suksess, og klarer takket være fremgangen i Norden også å ta en europeisk posisjon. Litt høyere opp i næringskjeden blir også P27-prosjektet en fremgang for grensekryssende betalinger.

Annonse

«Dette er drømmescenarioet for banknæringen og dagens etablerte aktører», sa Lervik.

► «Nye allianser», oppe til venstre er alternativ to. Handelsnæringen har kommet på banen og har tatt kontroll over verdikjeden gjennom å koble betalinger, ID-løsninger og lojalitet i helt nye kundereiser.

Annonse

Data er kjernen i forretningsmodellen og det er handelen som kontrollerer den helt ned på varelinjenivå. Det gir økt konkurransekraft, flere tjenester, lojalitet, og effektiv drift.

Handelsselskapene velger selv hvilke data som de skal dele, og banker og fintechs må samarbeide på handlernes vilkår. Inngår internasjonale allianser for å få nok skala i virksomheten, men er fortsatt kontrollert lokalt.

Annonse

► «Et globalisert Norden», nede til høyre, har gått fra nordisk særpreg til globale løsninger. De store kortnettverkene dominerer og er sterke partnere. Utviklingen starter med oppkjøp av eller eierskap i lokale aktører som Nets, Tink, Klarna og så videre.

Visa og Mastercard klarer å posisjonere seg i overgangen fra kortbetalinger til konto-til-konto-betalinger og får integrert de ulike nettverkene. Denne utviklingen fører for eksempel til at de norske bankene selger Bank Axept, mens det fortsatt er mulig å få penger for selskapet.

► «Alt endres», oppe til høyre, er det siste scenarioet. Her har big tech-selskapene tatt over. De har brukt teknologi, analyse og kundeinnsikt til å skape verdi fra data i stedet for fra transaksjoner.

Big tech begynner med å samarbeide med kortnettverkene, men utvikler etter hvert egne betalingsløsninger, som reduserer makten til både kortnettverk og lokale banker.

Dermed vokser det frem hele økosystemer der betaling og alt annet er integrert, slik at du ikke trenger å forholde deg til noe annet. En slags super-apper som mest minner om WeChat i Kina.

Ifølge Lervik ender big tech opp med å bli en både uunngåelig og uimotståelig partner.

Hva er konsekvensen?

Etter Lerviks innledning ble den nordiske/norske samarbeidsmodellen gang på gang fremholdt som det store konkurransefortrinnet og den avgjørende faktoren for at norske og nordiske aktører skal ha noe innflytelse på utviklingen også om ti år.

Det er vanskelig å ikke være enig i det. Det kan jo faktisk virke som om de store internasjonale aktørene også synes det. I hvert fall synes kortgigantene Visa og Mastercard å ha fått smaken for nordiske betalingsløsninger, med tanke på oppkjøpene som er blitt gjort de siste årene.

Det skulle jo kunne tale for at alternativ tre, vil være det som ender opp nærmest sannheten om ti år.

Hold deg oppdatert på det siste og viktigste om fremtiden innen bank- og finansbransjen

«Det er det eneste nyhetsbrevet jeg leser med en gang det kommer, hver gang. Det er den enkleste og beste måten å holde seg oppdatert på utviklingen og de store spørsmålene innen fintech og betalingsmarkedet.»