Dette er et utdrag fra vårt nyhetsbrev om finansteknologi, FinShift, som sendes ut hver onsdag. Meld deg på brevet under.

Annonse

Hva er saken?

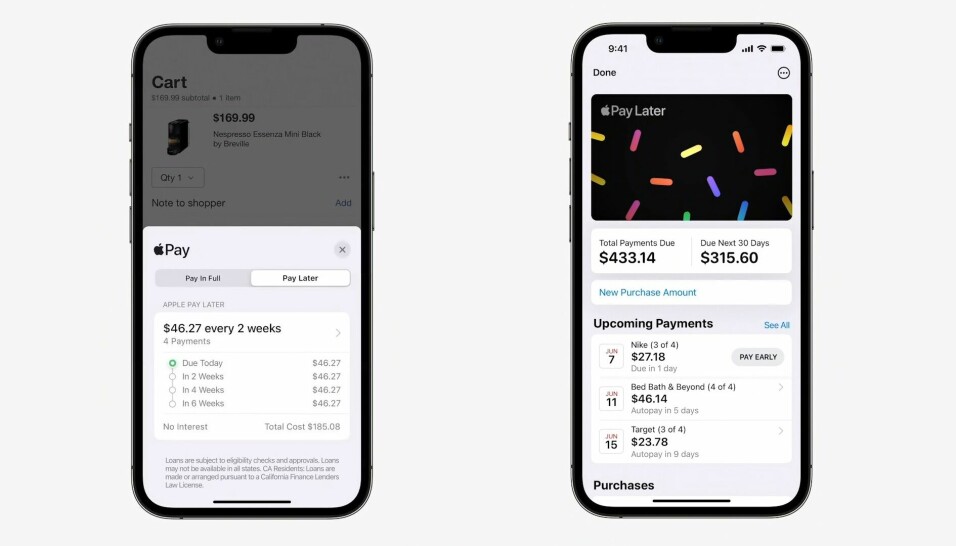

Apple Pay Later ble presentert for første gang på Apple årlige utviklerkonferanse i Cupertino, Calfornia.

Tjenesten lar en Apple-kunde dele opp et kjøp i fire like store deler, betale den første delen ved kjøpet og de andre annenhver uke i sammenlagt seks uker uten at det koster kjøperen en krone ekstra - og det er det.

Annonse

I USA kalles denne typen betaling for «Pay in 4» og er langt fra noen nyhet. Paypal tilbyr det, likeledes Klarna, Affirm, Afterpay og de andre såkalte BNPL-selskapene.

Apple tilbyr dessuten et kredittkort (Apple Card) i USA i samarbeid med Mastercard og Goldman Sachs, så kreditt er heller ikke noe nytt fra Apple.

Hvorfor er dette interessant?

Siden Apple Pay er den desidert største av betalingsløsningene fra big tech-verden følges alt eple-gjengen fra California foretar seg på det finansielle området med argusøyne.

Annonse

Det betyr også at, som det meste fra Apple, fort blir mye omtalt og gjerne hypet opp. Det tok heller ikke lang tid for internett ble fylt opp med kommentarer om at lanseringen var dødsstøtet for BNPL, kredittkort og mye annet innen betalingsverdenen.

Når det gjelder, BNPL-selskapene, vil de ikke neppe føle seg truet med det første. Ja, Apple tilbyr utsatt betaling, men dette er foreløpig bare en tjeneste som gir den som er kjøper en fordel, i form av at hen kan dela opp betalingen.

Annonse

For kjøpmennene som selger, har dette tilbudet liten betydning per i dag. Og er det noe som, ikke minst, Klarna har markedsført seg som, er det å være kjøpmennenes beste venn, som genererer mer trafikk og business til nettbutikkene.

Det første ryktene sa at partneren Goldman Sachs skulle stå for kreditten til tjenesten, akkurat som med Apple Card. Det viste seg senere at det faktisk er et nyopprettet datterselskap, Apple Financing LLC, som sannsynligvis skal stå for kredittsjekk og utstedelse av kreditt. Det sies til og med at Apple skal bruke sin egen enorme balanse som sikkerhet. Selskapet har 200 milliarder dollar i kassen.

Annonse

Det gjør Apple til en bank, men gir selskapet ressurser som ingen annen utlåner som ikke er bank.

Hva er konsekvensen?

At Apples siste lansering ikke utgjør en umiddelbar trussel, betyr ikke at det blir det på sikt. Selskapet tenker utvilsomt langsiktig og tar ikke bladet fra munnen om sine planer før det absolutt må.

Det er mye som ikke en gang den mest innbitte Apple-ekspert klarer å gjette seg til her og nå på grunn av selskapets notoriske taushet. Men les gjerne Simon Taylors ukentlige rant i Fintech Brain Food, i lenken nedenfor. Det er med god margin den mest grundige omtalen av hva Apples siste trekk kan få av konsekvenser.

Selvfølgelig har FinShift latt seg inspirere, og kommet til konklusjonen at det som blir mest interessant å følge fremover, er hva som skjer med det nyopprettede datterselskapet Apple Financing LLC.

For norske aktører og kunder er hele denne posten foreløpig mest av akademisk interesse. Apple Pay Later blir lansert i USA i september sammen med IOS 16. Når tjenesten blir tilgjengelig i Norge vites ikke, Med tanke på at Apple Card ble lansert for snart tre år siden, uten at det har kommer hit, skal vi kanskje ikke forvente oss at Pay Later er her med det første heller.

Hold deg oppdatert på det siste og viktigste om fremtiden innen bank- og finansbransjen

«Det er det eneste nyhetsbrevet jeg leser med en gang det kommer, hver gang. Det er den enkleste og beste måten å holde seg oppdatert på utviklingen og de store spørsmålene innen fintech og betalingsmarkedet.»