Lifeplanner konkurs: – Det er tøft å måtte fortelle store og små investorer at de ikke vil få den avkastning vi forespeilet dem

Drømmen om å bli nordmenns digitale safe holdt i fire år. Nå har gründerne Lillian van Cuilenborg og Kathleen Meling måttet slå selskapet konkurs.

Lillian van Cuilenborg og Kathleen Meling startet Lifeplanner med målet om å gi nordmenn en plass å lagre viktige dokumenter digitalt. Nå har de måste kaste håndkleet.Foto: Lifeplanner

– Det var jo ikke dette vi har jobbet for i så mange år, og lagt ned så mange timer. Men det er dessverre her vi står nå, sier Lifeplanners daglige leder Lillian van Cuilenborg til Shifter.

Annonse

Det har nå gått nesten to uker siden gründerduoen innså at oppbud til sist var det eneste alternativt som gjensto, og van Cuilenborg har hatt tid å begynne å prosessere at gründerdrømmen er over.

– Jeg skal ikke legge skjul på at det er mangel på kapital som her hovedårsaken til at vi endte med å melde oppbud, sier hun.

Folkefinansiering mislyktes

Annonse

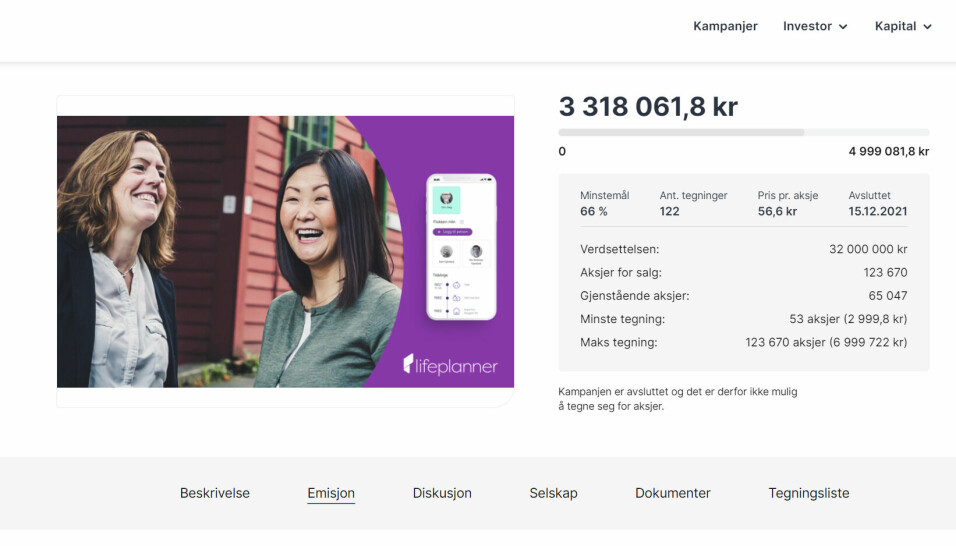

Den akutte pengemangelen oppsto mot slutten av fjoråret. Da gjennomførte Lifeplanner en folkefinansieringskampanje hos Folkeinvest. Målet var å hente fem millioner kroner, for å ha kapital nok til å drive videre inn i 2022. Da kampanjen ble avsluttet den 15. desember i fjor hadde selskapet bare fått inn litt over 3,3 millioner fra 122 aksjonærer. Dermed var det ikke mulig å lukke emisjonen.

Begynnelsen til slutten. Da Lifeplanner ikke klarte å nå minimumsgrensen i folkefinansieringskampanjen i desember, begynte kapitalsituasjonen å bli akutt for selskapet.Skermdump: Folkeinvest

I dagene inn mot jul ble plan B satt i gang. De aksjonærene som hadde tegnet seg, ble spurt om de ønsket å bli med i en rettet emisjon som Lifeplanner holdt i selv. Den endte med at selskapet lå an til å få inn i underkant av 1,5 millioner kroner.

– Vi kunne ha lukket emisjonen, men det var ikke nok penger til at det var realistisk at vi kunne ha fått et løft før vi hadde vært nødt til å hente mer, sier van Cuilenborg.

Hun forteller at det også fantes interesse fra andre aktører om å ta over selskapet og plattformen, og at de var i dialog mer flere.

Annonse

– Vi begynte å få dårlig tid, og de vi snakket med hadde god tid. Dessverre var det ikke mulig å finne en løsning innenfor de rammene vi hadde, sier hun.

At oppbudet er et faktum innebærer imidlertid ikke interessen for skybaserte safen som Lifeplanner har laget, er borte. Tvert imot, bobestyrer Mats Mæland i Advokatfirma Mæland & Co AS i Bergen, forteller Shifter at han allerede har mottatt flere henvendelser fra selskaper som har vist interesse for å ta over restene i boet.

Annonse

LES OGSÅ: La ut post på Linkedin - henter 2,5 millioner kroner

Begynte reisen i 2018

Lifeplanner-reisen begynte i 2018. Da jobbet van Cuilenborg og Meling fortsatt i Nordea. Ideen om en digital safe kom av at de så hvor mye arbeid etterlatte måtte legge ned for å få oversikt over penger, forsikringer, pensjon og andre verdipapirer til en avdød slektning.

Etter å ha gjennomgått The Factorys akseleratorprogram pivoterte selskapet fra en «slutten av livet»-portal til å bli prøve å bli ett oppbevaringssted for viktige papirer i alle faser av livet.

I mars 2020 fortalte van Cuilenborg Shifter at selskapet hadde gjennomført en pilot som viste at 70 prosent av brukerne så en verdi i å ha oversikt over viktige dokumenter i det daglige.

Litt senere fikk på våren mottok selskapet nøt selskapet godt av Innovasjon Norge utvidede støtteordninger i sporene av pandemien og fikk et oppstartslån på 2,4 millioner kroner.

– De pengene bidro sterkt til at vi kunne ha en MVP klar et halvår senere, forteller van Cuilenborg.

I juni hentet så selskapet 2,1 millioner kroner i en folkefinansieringskampanje på Dealflow og i desember ytterligere 2,5 millioner kroner. Denne gangen gjennom en privat kampanje i egne nettverk, som begynte med en melding på LinkedIn.

Forretningsmodellen har hele tiden vært å vokse gjennom samarbeidspartnerne og i 2021 fikk de på plass Norsk Familieøkonomi som første distributør. Det førte til at selskapet også fikk sine første betalende kunder.

Det gjorde at inntektene i 2021 ble bedre enn de 167.000 kroner som kom inn i 2020.

Men en distributør var ikke nok og i underkant av 500 betalende kunder var langt fra tilstrekkelig til å forbedre resultatet fra 2020 på minus 2,5 millioner kroner. Ifølge van Cuilenborg økte tapet betydelig.

– På mange måter kom vi langt. Vi fikk produktet ut i markedet, verifisert at det fantes betalingsvilje, men vi nådde aldri kritisk masse, sier Lifeplanner-sjefen og fortsetter:

– Vi hadde trengt flere distributører, men vi innser at det som er en bra MVP for en startup, ikke nødvendigvis er godt nok for en samarbeidspartner, være seg det er en bank, et forsikringsselskap eller en annen relevant aktør,

Gründerne er fortsatt overbevist om at deres opprinnelige idé om å gi brukerne et sikkert, digitalt oppbevaringssted for de viktigste dokumentene, har noe for seg. van Cuilenborg peker blant annet på USA der det er stadig flere aktører som gir seg inn i det samme marked.

– Kanskje vi hadde dårlig timing, kanskje er Norge et for lite land.

– Når du kaster deg ut i gründerprosjekt, er jo ikke konkurs et scenario du kan forestille i begynnelsen, selv om du vet at risikoen finnes. Men nå står vi her likevel.

Lån med fordeler og ulemper

Og når det nå endte slik, ønsker van Cuilenborg og Meling av de kunne ha avsluttet reisen med en styrt avvikling i stedet for konkurs. Det var imidlertid ikke mulig på grunn av oppstartslånet de fikk fra Innovasjon Norge i 2020.

- Med et så stort lån hos Innovasjon Norge, eller i praksis staten, er det ikke mulig å forhandle. Så vi hadde ikke annet valg enn å begjære oppbud, sier van Cuilenborg.

Hun regner med at Lifeplanner ikke vil være det eneste selskapet som vil få klart for seg at fordelene med et oppstartslån også har en bakside skulle du havne i økonomiske problemer før lånet er tilbakebetalt.

– Det var mange selskaper som fikk et utvidet oppstartslån i 2020, konstaterer hun.

Ansatte, eiere og kunder skal ikke bli lidende

Nå jobber gründerne med å ivareta interessene til ansatte, eiere og kunder.

- Det er tøft å måtte si opp de ansatte og fortelle store og små investorer at de ikke vil få den avkastning vi forespeilet dem, sier hun.

Takket være den første folkefinansieringen hos Dealflow, har selskapet en aksjebok som er litt større enn vanlig. Lifeplanner blir dermed også et av de første eksemplene på at unoterte aksjer er risikofylte.

– Vi har hele veien vært opptatt å av å gi god informasjon til våre aksjonærer, også nå når situasjonen har vært krevende. De har vært veldig forståelsesfulle og imøtekommende da vi har fortalt at det er over.

De snaut 500 kundene står heller ikke i fare for å miste informasjon, forsikrer van Cuilenborg og forteller at alle er informert og at selskapet skal sørge for at de for tid til å hente ut sine dokumenter uansett om tjenesten blir avviklet eller får nye eiere.

– Betyr dette at gründerkarrieren er over nå?

– Først og fremst må vi få avslutte arbeidet sammen med bobestyreren. Så må vi få litt penger inn i privatøkonomien. Vi har tatt av alt som er av egne private midler, og mer dertil. Først da kan vi begynne å tenke på om det kan være aktuelt med et nytt prosjekt, sier van Cuilenborg.

Nyheter og innsikt rett i epostboksen

Motta høydepunktene fra Shifters redaksjon direkte i innboksen din.

Hold deg oppdatert på det siste og viktigste om fremtiden innen bank- og finansbransjen

«Det er det eneste nyhetsbrevet jeg leser med en gang det kommer, hver gang. Det er den enkleste og beste måten å holde seg oppdatert på utviklingen og de store spørsmålene innen fintech og betalingsmarkedet.»