Dette er et utdrag fra vårt nyhetsbrev om finansteknologi, FinShift, som sendes ut hver onsdag. Meld deg på brevet under.

Annonse

Rettelse: I den første versjonen skrev FinShift at Revolut ikke hadde planer om å tilby BNPL, Det er ikke korrekt. Selskapet tester nå ut BNPL i Irland og har planer om å begynne å tilby det i sine andre markeder i løpet av 2023.

Hva er saken?

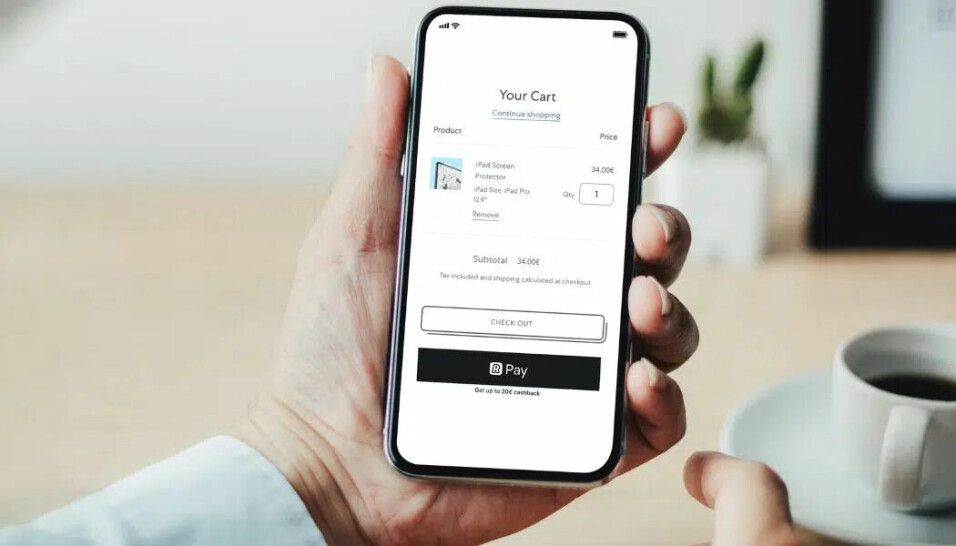

Den britiske digitalbanken Revolut har nettopp lansert sin egen betalingsløsning for e-handel – Revolut Pay.

Annonse

Dermed har nettbutikker over hele Europa fått enda et alternativ å forholde seg til, ved siden av Paypal, Klarna, Vipps og alle andre selskaper som kjemper om å få plass i butikkenes checkout-løsninger ved siden av den uunngåelige kortbetalingen.

Lave avgifter skal være et av argumentene for å lokke nettbutikker. Avtaler med Shopify og Prestashop, som vil gjøre det enklere for butikker bygget på disse plattformene å komme i gang, er et annet.

Blant enkelte kjeder har bokhandel-kjeden WH Smith meldt at de skal ta i bruk Revolut Pay. Ifølge Revolut er flere flyselskaper også på vei å ta i bruk løsningen.

Revolut skal bli tilgjengelig i alle de 29 EU/EØS-land der Revolut er til stede, deriblant Norge, samt Storbritannia. Den er ikke forbeholdt Revolut-kunder, men skal kunne brukes av alle som har et kredittkort fra Visa eller Mastercard. Revolut lokker også med cashback på kjøp som blir gjort med Revolut Pay

Annonse

Hvorfor er dette interessant?

Det er jo ikke noe nytt revolusjonerende produkt Revolut kommer med. Akkurat som de andre aktørene på dette området snakker Revolut om betaling med ett klikk og et hovedargument er at løsningen skal bidra til å minske antallet kjøp som ikke blir gjennomført på grunn av kronglete utsjekkingsprosesser.

Annonse

Men en bank som har skaffet seg over 20 millioner kunder på global basis, er på vei å bli en så stor aktør at de ikke bare kan viftes bort. Og det sier noe om i hvilken retning Revolut ønsker å gå.

Så kan man argumentere at banken har en lang vei å gå før den kan sammenlignes med for eksempel Paypal som har gjort mye av det samme i mange år. Eller for all del Klarna. Med 150 millioner kunder globalt, og cirka 450.000 tilknyttede butikker, har svenskene utvilsomt et forsprang, og i paradegrenen «kjøp nå, betal senere» vil de heller ikke bli alvorlig utfordret med det første.

Annonse

Revolut har begynte å teste ut BNPL-løsninger i Irland, der utvalgte kunder kan utsette betalingen for kjøp opp til 499 pund. Om alt går etter planen vil banken begynne å rulle ut BNPL-løsningen i sine andre markeder i løpet av 2023.

Hva er konsekvensen?

Revolut blir ofte omtalt som en kommende «finansiell superapp», og i en slik må jo selvfølgelig betaling og checkout være en del av tilbudet.

Og i markeder der Revolut står sterkt, er det nok ikke umulig at britene kan ha en viss suksess.

At Norge skulle være et av de landene, er mer tvilsomt. Hvorfor norske nettbutikker skulle ha noe særlig insitament for å utvide checkout-løsningen med Revolut, når det allerede finnes lokale løsninger som Vipps, Klarna eller Dintero, er ikke lett å se.

At Norge i sommer ble det aller siste landet i EU/EØS-området der Revolut fikk på plass sin europeiske bankkonsesjon, tre år etter at banken fikk den første, bidrar også til at FinShift har liten tro på norsk suksess for Revolut.

Apropos bankkonsesjon. Det er faktisk et land der Revolut fortsatt mangler bankkonsesjon – hjemlandet Storbritannia. Søknaden, som ble innlevert i januar 2021, er fortsatt ikke godkjent av det britiske finanstilsynet FCA.

Hold deg oppdatert på det siste og viktigste om fremtiden innen bank- og finansbransjen

«Det er det eneste nyhetsbrevet jeg leser med en gang det kommer, hver gang. Det er den enkleste og beste måten å holde seg oppdatert på utviklingen og de store spørsmålene innen fintech og betalingsmarkedet.»