Aktive eierfond

Aktive eierfond har 120 milliarder kroner på bok for nye investeringer fremover

Fire til fem år etter at aktive eierfond kommer inn, tar tidligfaseselskapenes vekst virkelig av.

Publisert

Sist oppdatert

Aktive eierfond har hatt noen gode tiår i Norge.

– Aktive eierfond blir en stadig viktigere del av investeringslandskapet i Norge, sier administrerende direktør i Norsk Venturekapitalforening, Ellen Amalie Vold.

Hun viser til en rapport som Menon har laget for de aktive eierskapsfondene i Norge på oppdrag for Norsk Venturekapitalforening.

Rapporten som ble gjort offentlig første halvdel av desember, tar for seg såkorn-, venture- og oppkjøps-fond og hva selskapene som de investerer i, skaper av verdi. Tallene er basert på selskapenes resultater til og med 2020.

120 milliarder i «krigskasse»

Undersøkelsen er gjennomført på Norsk Venturekapitalforenings medlemmer som har en betydelig andel av porteføljen i Norge. I rapporten anslås det at de totalt har 121 milliarder kroner tilgjengelig for nye investeringer de neste årene.

103 av disse milliardene ligger hos oppkjøpsfondene og 18 fordelt på venture- og såkorn-fond. Basert på historien vil rundt 50 til 65 prosent av disse midlene bli investert i Norge.

– Fondene melder om fortsatt god tilgang på kapital, så selv om kapitalinnhenting ofte er syklisk, er det naturlig å tro at aktiviteten vil være høy også fremover, sier Ellen Amalie Vold.

Knuste børsen de siste ti årene

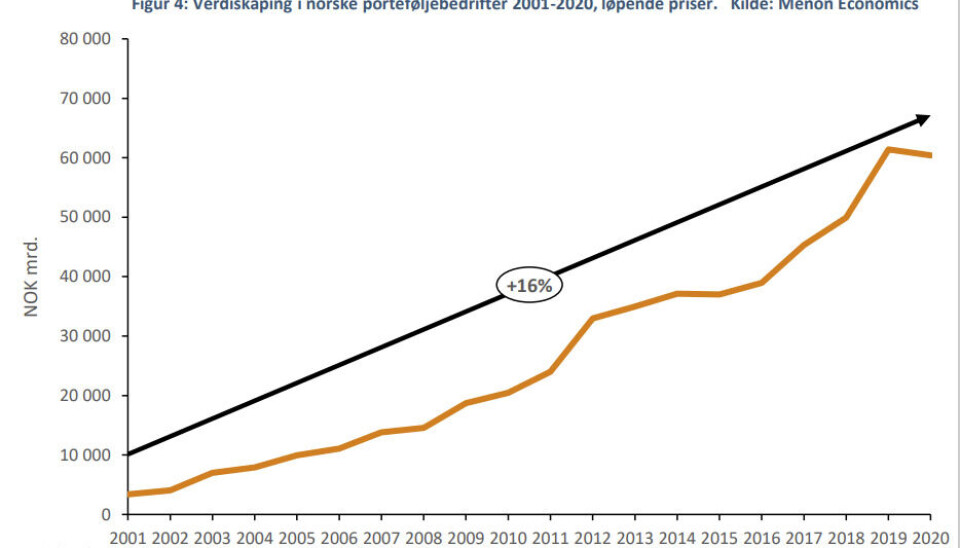

Tallene vitner om en bransje i vekst. Bedriftene i fondenes porteføljer hadde en samlet verdiskaping på 60 milliarder kroner i 2020, et år preget av pandemien. Det utgjør 2,3 prosent av fastlands-BNP.

– Det tilsvarer omtrent det samme som den samlede verdiskapingen i primærnæringene landbruk pluss sjømat, sier Vold.

Sett over en 20-årsperiode har verdiskapingen i porteføljeselskapene økt med 16 prosent i året.

Til sammenligning har aksjonærverdiene på Oslo Børs vokst med 9,9 prosent i snitt per år i samme periode.

8 prosent sysselsettingsvekst

Samlet sysselsetting var på 73.000 personer. Om lag 90 prosent av disse jobbet i en av porteføljeselskapene til oppkjøpsfondene. Kun 4 prosent var ansatt i såkornfondenes selskaper, mens 8 prosent jobbet i ventureeide selskaper.

Veksten i sysselsettingen har ligget på 8 prosent i snitt per år siden 2001. Snittet skjuler en nokså flat utvikling fra dotcom-krisen til finanskrisen og så kraftig økning etter det.

Vold peker på at det er blitt skapt 40.000 nye arbeidsplasser i porteføljebedriftene bare siden 2010.

– Det er også interessant å se på sysselsettingsveksten gjennom koronaåret 2020. Den viser at til tross for krevende økonomiske forhold under pandemien, har sysselsettingen økt med 5 prosent, halvparten av dette anses å være organisk vekst, sier hun.

IT dro lasset

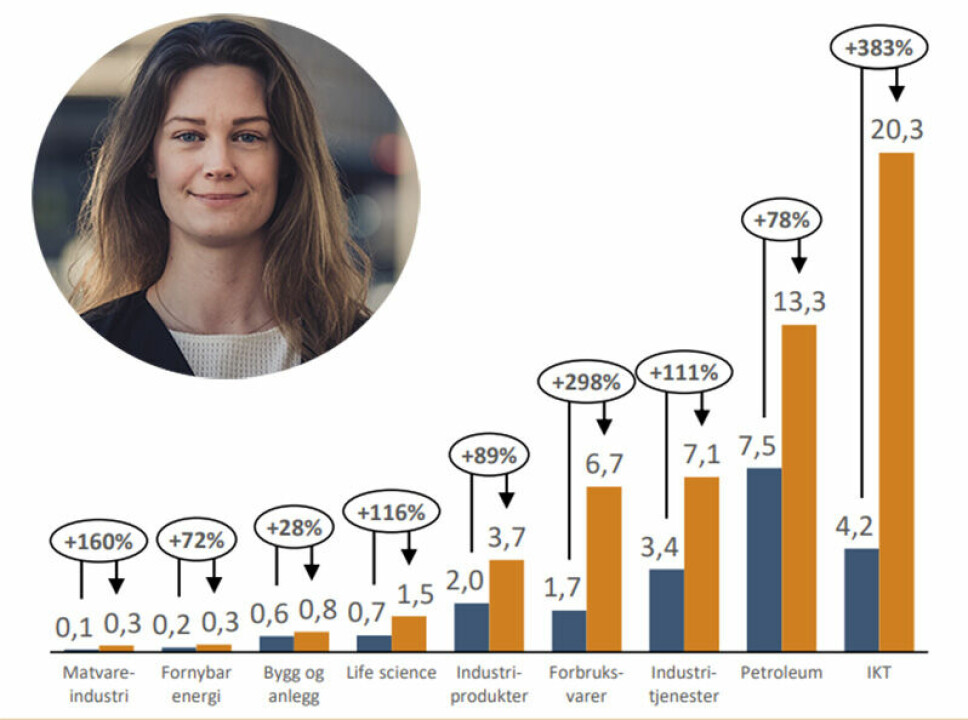

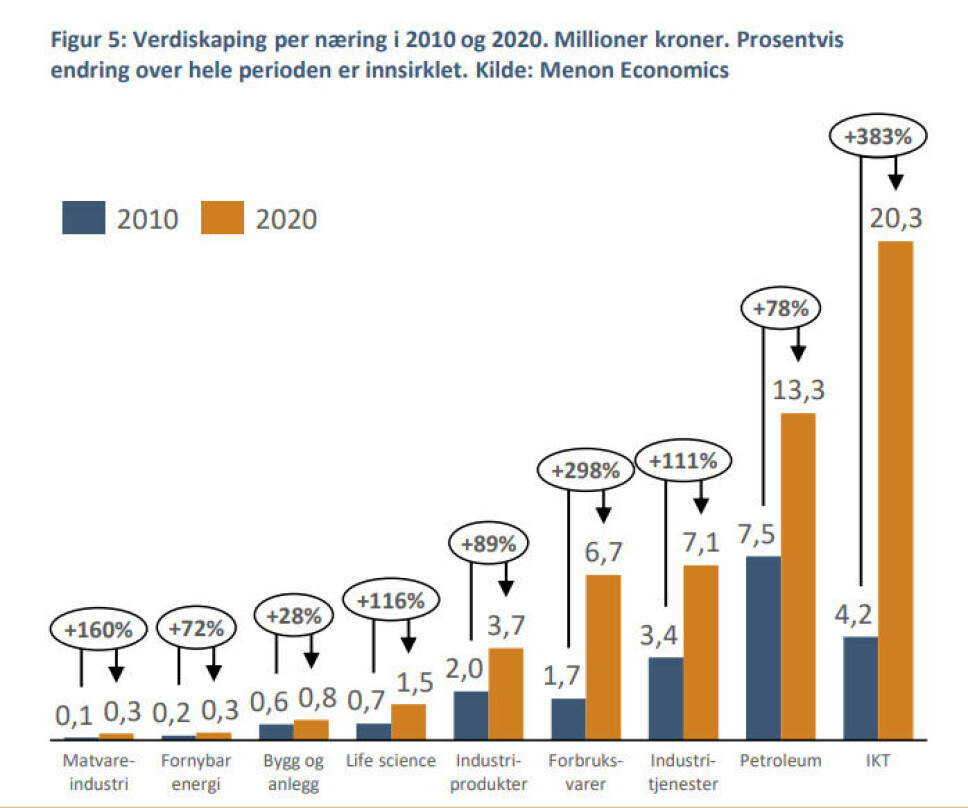

Ser man på de siste ti årene, er det noen bransjer som skiller seg klart ut. Selskapene innen IKT har nesten fire ganger høyere verdiskaping nå enn i 2010. Til sammenligning har veksten innen bygg og anlegg over de siste ti årene vært 28 prosent.

Menon påpeker at negativ eller svak utvikling i verdiskaping ikke er ensbetydende med dårlig lønnsomhetsutvikling for eierfondet da det ikke tar høyde for tidspunktet da fondet kom inn på eiersiden. Dersom deler av selskapets selges, vil det også slå ut i redusert verdiskaping fordi virksomheten er mindre.

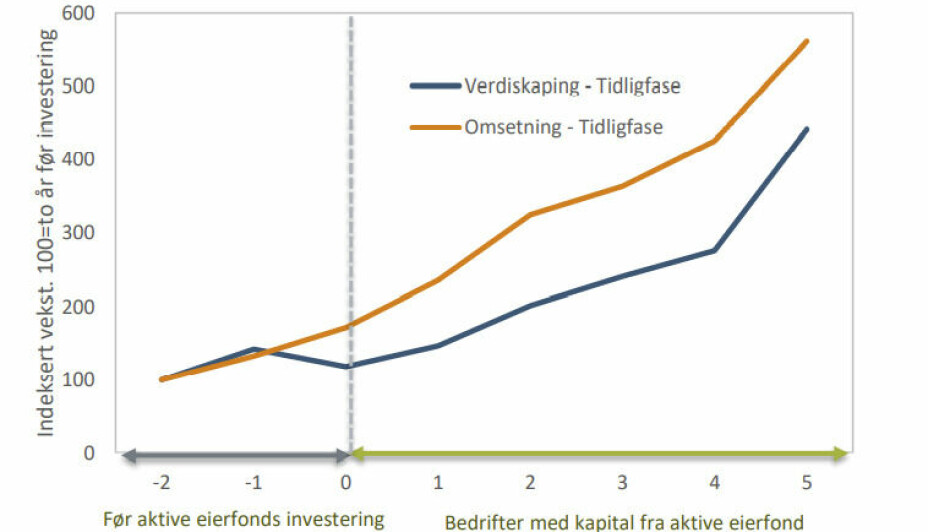

Økt vekst etter inngang

Ifølge Menon skjer et taktskifte når fondene kjøper seg inn. Utviklingen til bedriftene i perioden etter, viser at veksttakten øker i de etterfølgende årene. Men effekten trer typisk ikke i kraft før etter to år. For oppkjøpsfond flater veksten også gjerne litt ut etter fire år.

Men for venture- og såkornfond skjer det motsatte. Her viser tallene ekstra sterk vekst først fire til fem år etter investeringen.

«Resultatet er et tydelig tegn på at aktive eierfond bidrar til å videreutvikle porteføljebedriftene gjennom tilførsel av kapital og kompetanse», heter det i rapporten.