SCHIBSTED VENTURES: DEL 4 AV 4

De viktigste spørsmålene for deg som vurderer «corporate venture»

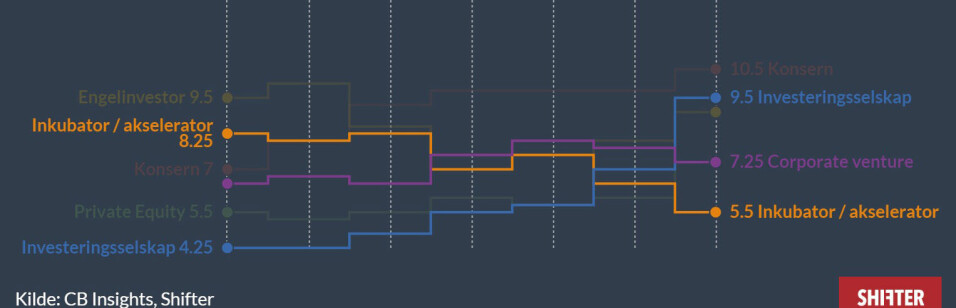

Corporate venture-modellen (CVC) passer ikke for alle. Mens Google og Facebook blir anklagd for å kjøpe opp mulige konkurrenter, er andre CVC-er altfor kortsiktige. Som gründer må du først og fremst stille deg selv ett spørsmål.

Publisert

Sist oppdatert

– For gündere er det grunnleggende spørsmålet man må stille seg før man inngår en avtale med et corporate venture-firma: Har de de samme interessene som meg?

Det sier førsteamanuensis Carsten Gero Bienz ved NHH som blant annet forsker på venturekapital.

Til forskjell fra et frittstående venturefond, kan corporate venture være mer komplekst. Som investeringsprospekt skal man ikke bare vurdere om man får en god deal og passer inn med de andre porteføljeselskapene, man skal også gjøre seg noen tanker om hva som er motivasjonen til CVCens moderselskap med investeringen.

Bienz minner om at det ligger et helt selskap bak når corporate venture investerer.

– Har man en teknologi eller forretningsmodell som er en direkte utfordring til moderselskapets inntjening, må man selvsagt spørre seg selv om det er et forsøk på å kjøpe opp fremtidige konkurrenter billig, om det er et forsøk på å følge med på teknologi eller om det er en ren finansiell investering, sier han.

Et klassisk eksempel fra siste tiår er Facebooks oppkjøp av Whatsapp og Instagram.

– Noen ganger ser man konkurransen som kan kommer og tar grep for å møte den. Dette skjer nok hele tiden og man trenger ikke nødvendigvis corporate venture for å best utføre slike handlinger.

En vanlig kritikk mot corporate venture har gått på nettopp spillet mellom hva toppen av moderselskapet tenker om investeringene til ventureavdelingen.

– På 2000-tallet var det mange banker som satset på corporate venture. Men da finanskrisen kom, besluttet konsernledelsen at kapitalen måtte flyttes til andre ting. Det skjedde helt uavhengig av investeringstid og om selskapene var modne for å selges. En vanlig venture-investering går kanskje over fem til seks år, men det går ikke når konsernet endrer mening, sier Bienz.

Kan tilby gründere stordriftsfordeler og nettverk

Corporate venture har også noen betydelige fordeler for gründerne. Hvis det ligger en overordnet strategi bak investeringene og porteføljeselskapene, kan det være enorme gevinster å hente gjennom strategiske samarbeid selskapene imellom.

– Et selskap som Schibsted, som har drevet med dette i lang tid, vil kunne tilby mange fordeler i form av markedsføring og nettverk. Et selskap som for eksempel har utviklet noe nytt innen markedsføring vil kanskje kunne trekke veksler på å samarbeide med Finn.no, sier Bienz.

Skunkwork-modell gir lavere risiko og en smidgere organisasjon

For moderselskapene kan det være mange gode grunner til å holde seg med en egen avdeling for strategiske investeringer og oppkjøp. Den viktigste er kanskje risikostyring.

Når en ny teknologi treffer en bransje, blir det storm. De gamle forretningsmodellene virker kanskje ikke lenger, og ingen vet hva som vil fungere fremover.

– Man kan tenke på en «skunkwork»-modell. Innovasjonen skjer da hovedsakelig ikke i organisasjonen, men i investeringene. En fordel er at man slipper en konkurrerende avdeling internt i selskapet med alle gnisningene det kan føre til. Og dersom det ikke fungerer som tenkt, så er det lettere å selge seg ut av et selskap enn å måtte kjøre massive interne nedbemanninger og prosesser som gjør alle misfornøyde, sier Bienz. – Man har enkelt og greit satt ut innovasjonsprosessen, og for noen selskaper, som Schibsted, gir det mening.

Men det trenger det ikke gjøre for alle. Forrige gang corporate venture var et svært omtalt tema i næringspressen og blant akademikere, i etterkant av dotcom-boblen på begynnelsen av 2000-tallet, var en vanlig kritikk at det stort sett ikke lønnet seg for morselskapet.

Mange starter med corporate venture med feil motivasjon

– Det er mange selskaper som utfordres av omstilling nå, burde flere bruke corporate venture-modellen?

Dan Ouchterlony i Schibsted Ventures har tenkt mye på det spørsmålet. I perioder blir han nærmeste nedrent av selskaper som vil lære. Men han mistenker at ikke alle går inn i det med riktig motivasjon.

– Ofte ser jeg en vilje til å gjøre noe nytt i disse selskapene, ikke av nysgjerrighet, men av grådighet, og det tror jeg straffer seg etter noen år når investeringene kanskje ikke gikk som ventet, sier han og minner om at alle ventures har problemer etter tre - fire år, det kommer alltid en lavkonkjunktur og da må man ha gått inn i det med det riktige tankesettet.

Schibsted løfter gjerne frem at de ikke nedskalerte satsingene sine i tøffe tider, noe mange andre innen venture typisk blir tvunget til.

Det var en bevisst strategi under både dotcom-krasjet og finanskrisen i 2009. Schibsted solgte ikke rubrikk-satsingen sin, selv om de fikk bøttevis med kritikk. I dag heter satsingen Adevinta og var den største børsnoteringen etter Telenor da selskapet ble spunnet ut fra Schibsted i 2019.

Det synes å ha gått helt greit. I fjor kjøpte Adevinta den falne nettgiganten Ebay.

Tror trenden fortsetter

Ouchterlony tror det vil bli flere selskaper som kommer til å følge startup-scenen tettere fremover.

– Det er ikke sikkert fremtidens modell vil være corporate venture, eller annen venture, men jeg er 100 prosent sikker på at store selskaper vil måtte jobbe med de små, ellers blir det umulig å henge med. Om noen år har vi kanskje Klarna Venture eller Autostore Venture, sier han.

Dette er fjerde og siste del i serien om Schibsted Ventures. Les de tre andre under: