Makro

Dette er den viktigste grunnen til at det nå ser lysere ut for teknologiselskaper på investorjakt

Her er tegnene på at inflasjonen nærmer seg toppen.

Publisert

Sist oppdatert

Mens investorene advarer om kapitaltørke og krever lavere verdsettelser, er spørsmålet for gründere på pengejakt; når snur det?

Høyere rente som følge av frykt for høy og økende prisvekst, har hamret løs på høyt prisede tech-selskaper det siste året. Natt til fredag steg enkelte store tech-selsaper på Nasdaq-børsen i USA som for eksempel Salesforce og UiPath med opp mot 20 prosent i det som så ut som et kraftig comeback for techselskapene blant investorer som gjetter på at inflasjons- og rentetoppen nærmer seg.

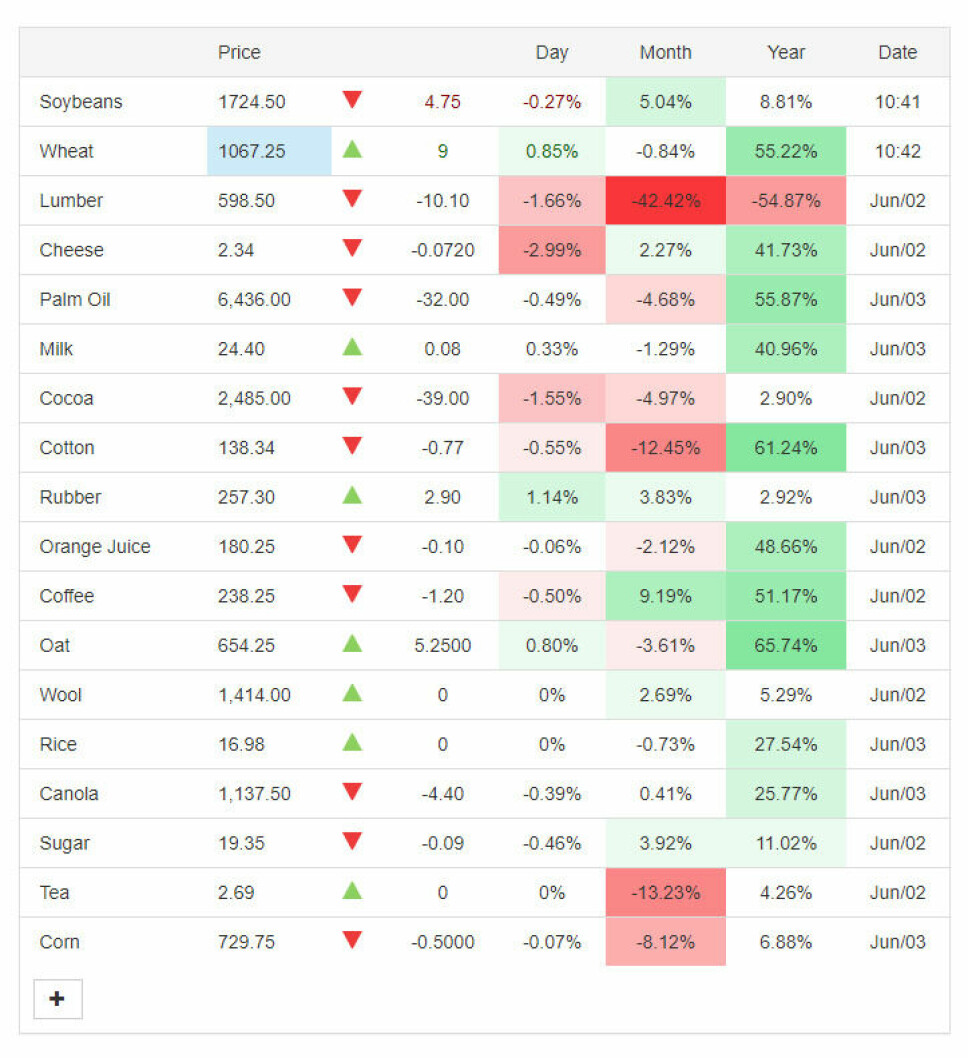

Men kursene fremover er helt avhengige av hva som skjer med inflasjonen. Så her er Shifters gjennomgang av hva som har skjedd med en rekke av de viktigste prisene for verdensøkonomien. Ved første øyekast ser det ikke bra ut, men situasjonen endrer seg fort.

Økning i pengemengden og penger fra oven

Det er flere grunner som løftes frem når økonomene forsøker å forklare prisveksten. Felles for alle er at mens globaliseringen har gitt mange år med lavere priser, har reverseringen av den nå gitt en kraftig rekyl.

Når det blir flere penger i omløp til å kjøpe de samme varene og tjenestene, blir pengene mindre verdt. Det er en definisjon på inflasjon.

Da pandemien kom, ble det satt mye mer penger i omløp av den amerikanske sentralbanken. Mens «pengetrykkingen» egentlig er en regnskapsmessig økning i innskuddene i sentralbanken som ikke får direkte konsekvenser for resten av økonomien, gir det likviditet i finansmarkedet. Sentralbanken kan bruke de «trykte summene» på balansen til å kjøpe statsobligasjoner i markedet og på den måten presse ned rentene på disse. Utvidelsen av pengemengden skjøt virkelig fart i mars 2020.

Samtidig fyrte USA av den finanspolitiske kanonen og delte ut sjekker til husholdningene. Totalt gjennom tre runder ble det delt ut 2200 milliarder dollar, som er nesten like mye som all økonomisk aktivitet i Italia gjennom et år.

Advarer mot for svake tiltak

Da økonomiprofessor Lawrence Summers som har hatt alle nesten alle tenkelige økonomiske toppverv i USA og globalt, advarte mot stagflasjon i vår, var det likevel ikke disse sjekkene han rettet skytset mot.

Summers analyse er at global konkurranse som har holdt mange priser nede, dempes i takt med at vestlige land trekker industriproduksjonen hjem igjen.

Problemet slik han vurderer det, er at rentene ikke har økt fort nok til å dempe det stramme arbeidsmarkedet med lønnsvekst på over fem prosent, som har oppstått som følge av dette. Summers kritiserer spesielt sentralbankens verbale signaler om å tillate mer inflasjon i økonomien enn man har gjort tidligere.

Det mange i finansmarkedet har fryktet er hva som vil skje med likviditeten i markedet når alle disse pengene skal trekkes tilbake.

En skapt energikrise

For nordmenn er det mest iøynefallende at prisen på energi har gått opp. Da Russland allerede før krigen i Ukraina strupet eksporten av gass til Europa, noe som blant andre tenketanken Bruegel har vist at ble gjennomført bevisst, begynte strømprisene å øke over hele kontinentet.

At Tyskland også startet utfasingen av atomkraft i denne perioden, bidro ikke til å dempe prisveksten. Dessuten var kullkraft allerede i ferd med å bli faset ut i flere vestlige land av hensyn til klimaet, blant annet i Storbritannia.

Men utgangspunktet i 2020 var at energi var billig. Oljeprisen var rekordlav under pandemien. Enkelte dager i starten av pandemiutbruddet ble man faktisk betalt for å ta imot olje. Det var arven etter priskrigen mellom USA og Saudi Arabia i 2014, da Opec bestemte seg for å forsøke å blø ut den relativt kostbare amerikanske landproduksjonen.

Investorene begynte i denne perioden å ta innover seg at fossil energi skal fases ut dersom klimaendringene skal begrenses. Gradvis flommet pengene ut av olje- og gasselskapene og over til fornybare prosjekter. Et av resultatene var lavere investeringer i ny kapasitet. Prisen på alle de grønne prosjektene vil bli høy, og kan i seg selv gi inflasjon i byggefasen.

Da økonomien skulle hente seg inn igjen etter pandemien, ble etterspørselen etter olje høy nok til at oljeprisen skjøt i været. Samtidig holdt både Opec og de amerikanske produsentene igjen med produksjonen denne gangen av hensyn til eierne og fordi det tar tid å starte opp igjen koronastengte anlegg. Begge deler har bidratt til å støtte opp om prisveksten i etterkant.

Da Russlands president Putin kunngjorde at han hadde startet en «militær operasjon» i Ukraina var oljeprisen allerede over 80 dollar fatet. Invasjonen løftet prisen til over 120 dollar. Prisen på gass gikk enda høyere. I vinter ville gassprisen tilsvart over 600 dollar fatet målt i oljeekvivalenter.

Matvarekrise

Krigen i Ukraina har stoppet eksporten av landets enorme hveteproduksjon. Russland og Ukraina står samlet for 30 prosent av verdens totale eksport av hvete. Prisen på hvete har faktisk vært sterkt økende helt siden 2017 da en bushel (norsk fjerding, ca 35 liter) kostet 4 dollar. Nå ligger prisen på 10, etter å ha justert litt ned fra 12 for noen måneder siden.

Siden Russland er en viktig produsent av råstoffene som brukes i kunstgjødsel, har prisen på det økt fra rundt 4 kroner kg til over 10.

Det har slått over i en rekke andre matvarer. Klimaendringer og tørke har satt flere av de store «brødkurvene» i verden ut av spill de siste årene, blant annet i India.

Pandemiens effekt på varekonsumet

Da pandemien slo inn, sluttet folk å bruke penger på tjenester og vred forbruket over på varer. Kjøpefesten bidro til kalas-tall for flere av butikkjedene som bestilte flere varer å fylle de tomme hyllene med.

Siden det meste blir produsert i Kina, førte det til press på transportflåten. Logistikk-systemer som «just in time» hvor varene produseres og leveres fortløpende, var innarbeidet i de globale forsyningslinjene, men dårlig tilpasset de store svingningene i volum.

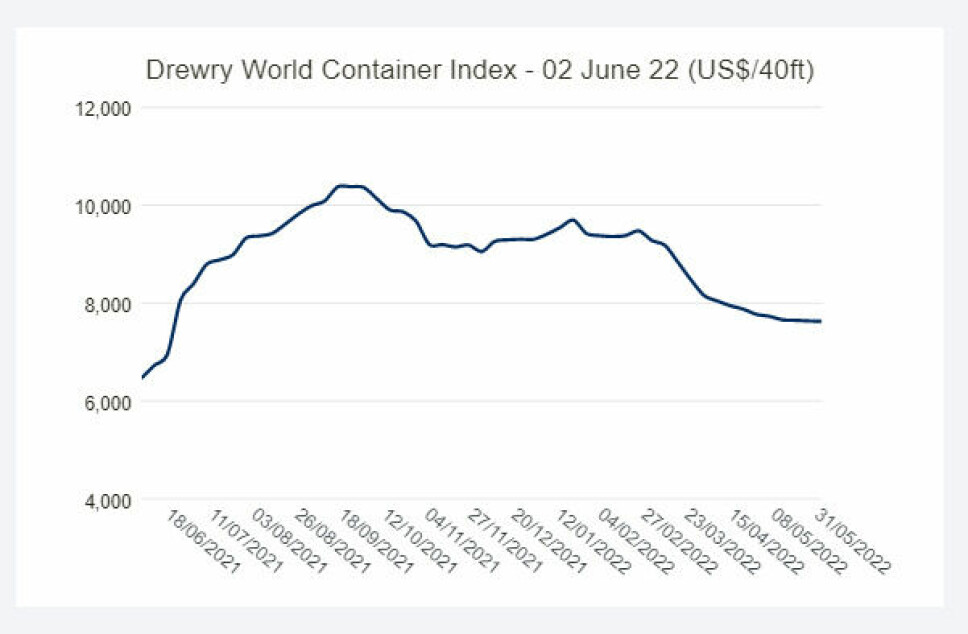

Prisen på containerfrakt ble mangedoblet. Og da fraktskipene nådde koronanedstengte havner, ble det trafikkork, som ga enda lenger ventetid som kjøper måtte betale for, og containerfrakten ble mangedoblet igjen. Selv om shipping kanskje bare utgjør noen få prosent av sluttprisen på en vare, monner det når den dobles.

Boligmarkedet

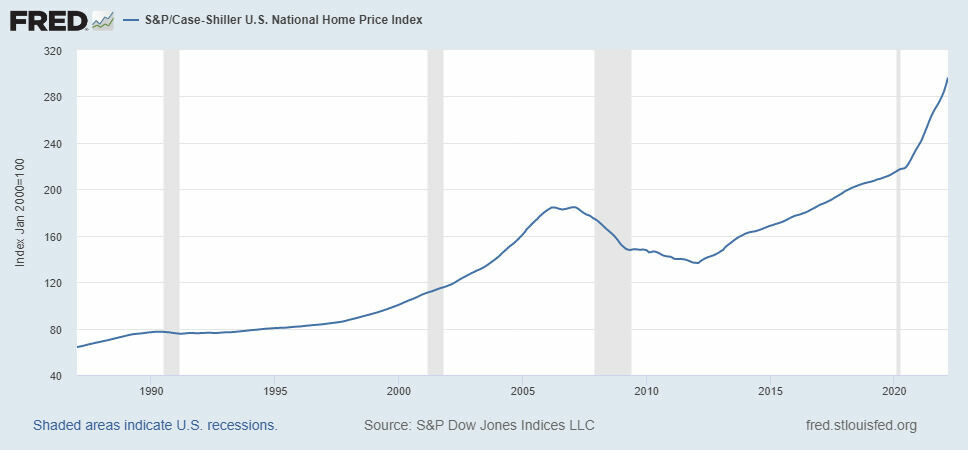

Kostnader til bolig inngår i inflasjonstallene, men via noen omveier. Husprisene i USA har økt kraftig i lengre tid og bidratt på sitt vis til å heve bokostnadene gjennom større boliglån. Mens mange boligmarkeder rundt omkring i verden har vært rødglødende i mange år, har det gått relativt rolig for seg i USA. Men i 2020 økte prisene med 10,4 prosent. Og i 2021 var prisveksten 18,8 prosent, den høyeste på 34 år.

Likevel er ikke større boliglån og rentekostnader inkludert i kurven med varer og tjenester som man bruker til å spore prisendringer. I stedet regner man på endringer i bokostnader for leietakere og bruker endringen her for alle. Bokostnader utgjør 30 prosent av det amerikanske KPI-målet.

Mens andelen husholdninger som eier egen bolig ligger på rundt 90 prosent i Norge, er den 65 prosent i USA med resten i leiemarkedet. Siden typiske amerikanske leiekontrakter justeres for inflasjon årlig, har dette medført kraftig hopp i bokostnadene i det siste som altså brukes som estimat på alle husholdningers økte bokostnader.

Nye boliger er også blitt mye dyrere å bygge. Indekser som følger byggekostnadene har gjort noen heftige byks de siste årene. Det begynte egentlig før pandemien med at den kanadiske barkebillen ødela mye skog. Prisen på trevirke krøp oppover. Fra å svinge mellom 250 og 500 dollar per tonn, var prisen 1500 i mai 2021.

Noe må også kalles ren uflaks. En type paller og sponplater som brukes av boligbyggere over hele verden, produseres ved en fabrikk i Brasil som brant ned under pandemien. Brasiliansk jernmalm ble også sterk begrenset som følge av nedstenging og flom.

I Europa er situasjonen en litt annen

Inflasjonen i Europa lå lenge lavere enn i USA. Sist uke kom det derfor som en overraskelse at prisveksten i eurosonen overgikk forventningene da den tirsdag kom inn på 8,1 prosent. Økningen skyldtes i stor grad økningen i energipriser, som økte med 39,2 prosent bare i mai. Mat, alkohol og tobakk økte med 7,5 prosent ifølge Eurostat. Holdes alt dette utenfor regnestykket, økte prisene med 3,9 prosent.

I motsetning til i USA har ikke lønnsveksten vært like sterk i Europa. De finanspolitiske pakkene har vært betydelige, mens USAs brukte rundt 27 prosent av BNP, støttet for eksempel Tyskland egen økonomi med 20 prosent av BNP, men den årlige lønnsveksten i Eurosonen la i første kvartal på beskjedne 2,8 prosent, opp fra 1,6 kvartalet før.

At Putins krigføring treffer Europa, og særlig Tysklands økonomi, mer direkte, utgjør en stor forskjell. De siste tallene fra tysk handelsnæring antyder et fall på 0,4 prosent sammenlignet med i fjor, mens nedgangen måned for måned ser ut til å aksellerere til 5 prosent.

«Team transitory» vs «team sticky»

Ingen tror at prisen på hverken energi eller transport skal forbli høy over lengre tid. Fornybar energi bygges ut jevnt og trutt, og flere kullkraftverk har fått mer å gjøre. Oljeprisen kan også falle, dersom aktørene i bransjen bestemmer seg for å tappe litt mer av den tilgjengelige kapasiteten som sies å være der. Og allerede neste år kommer det en flåte av nye transportskip som er ventet å senke shippingkostnadene betraktelig.

Men problemet med inflasjon er at den også påvirker forventningene, og at den har en tendens til å sette seg fast i økonomien i form av varig høyere lønninger. Mens varer og tjenester varierer i pris, er lønn noe som sjelden går annen vei enn opp. Og bedrifter som gir høyere lønninger til sine ansatte forsøker alltid å dytte deler av det over på kundene sine som igjen dytter det over på sine i en runddans med økende priser.

Dette er grunnen til at flere kontrære investorer, som for eksempel Michael Burry som tjente milliarder på å vedde mot boligmarkedet før finanskrisen, lenge har advart om at sentralbankene ikke tar sterke nok grep i bruk for å hindre at inflasjonen kommer ut av kontroll.

Tror toppen er nær

Men det er også de som tror inflasjons-toppen allerede er nær. I hvert fall i USA som makroøkonomer peker på at kan være på vei mot økonomisk tilbakeslag som trolig vil dempe aktiviteten i arbeidsmarkedet.

Danske Andreas Steno Larsen er fersk sjefsøkonom i eiendomskonsernet Heimstaden. For et høyt belånt selskap som Heimstaden med store verdier avhengig av hvor renten går, er det viktig å ha en god forståelse for prisveksten. Steno Larsen gikk av som sjefstrateg i Nordea i fjor etter å stilt spørsmål ved effekten av covid-vaksinene i en analyse. Nå tror han inflasjonen i USA har nådd en topp.

Det viktigste argumentet er at demografien tilsier færre i arbeidsstokken som oversettes til fallende renter på lang sikt. Men i en rekke twitter-poster peker han på forskjellige mer og mindre åpenbare årsaker.

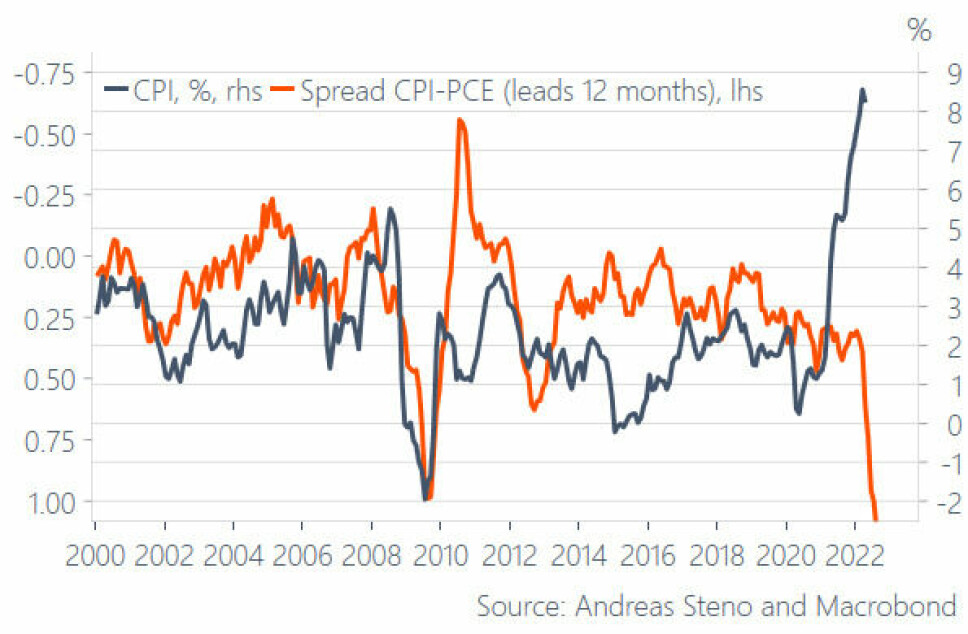

Avviket mellom konsumprisindeksen (trimmet KPI) og et alternativt mål på prisvekst (trimmet gjennomsnittlig personlig utlegg til konsum (PCE)), er nå det største siden 80-tallet.

Mens KPI-målet ligger på seks prosent, ligger PCE-målet i underkant av fire prosent. Steno Larsen spør seg om KPI, som justeres sjeldnere enn PCE, undervurderer adferdsendringene i folks konsum.

– Det er et spørsmål om kraftig prisvekst gjør at konsumentene bytter ut varer i den typiske handlekurven som KPI måles etter, eller om de kutter forbruket sitt jevnt over, skriver han.

Ved å la avviket mellom de to målene fungere som en kanarifugl i gruven-type variabel, peker Steno Larsen på at målet kan fungere som et varsel om hva som skjer med KPI 12 måneder senere. Siden 2000 har svaret som regel vært det samme. Går avviks-variabelen ned, så følger KPI etter.

Siden tidlig i vår har avviks-variabelen styrtet nedover og ligger på lavere enn minus to (trimmet PCE 3,8 - trimmet KPI 6= -2,2). Samtidig har inflasjonen målt med KPI gått over åtte prosent. Hvis Steno Larsen har rett, betyr det at KPI snart snur og også faller markant.

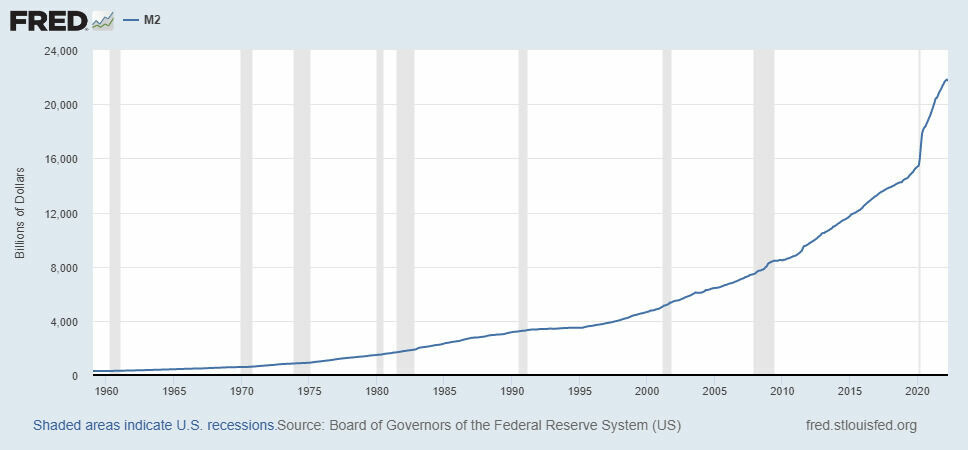

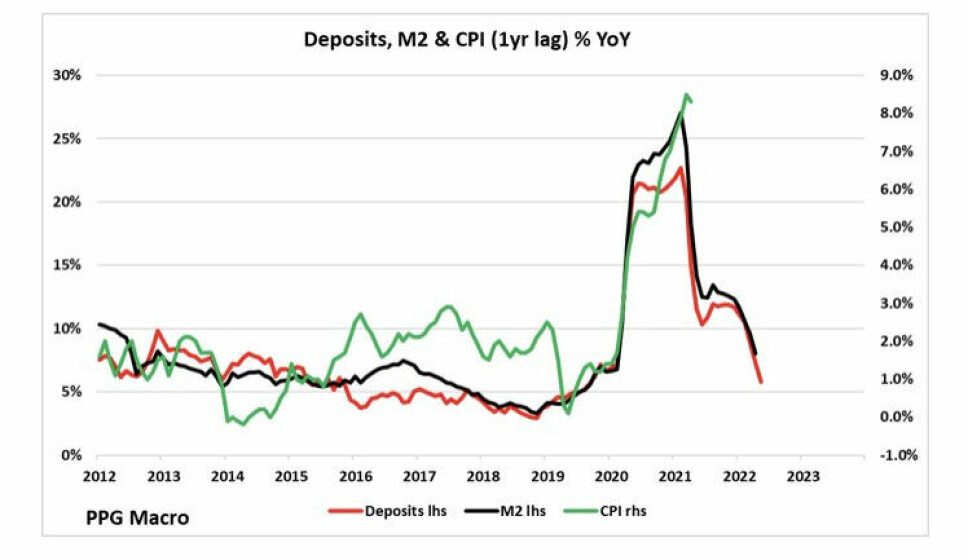

Han mener det rimer godt med den avtagende effekten fra den såkalte pengetrykkingen man så i 2020 og 2021.

M2 er et viktig mål på pengemengden i USA som inkluderer sparekontoer og lett omsettelige verdipapirer i tillegg til kontanter i omløp. Mens den amerikanske sentralbanken har utvidet denne mengden med penger mye de siste årene, med 5-8 prosent per år, aksellererte det brede målet på pengmengden kraftig ved inngangen til pandemien med en vekst på 20 til 25 prosent i året.

Inflasjonen målt med KPI har ofte fulgt etter, med ett års forsinkelse. Og mens veksten i M2 nede på 8 prosent igjen, står inflasjonen klar for å justere nedover.

Steno Larsen peker videre på at det er tegn til at flaskehalsene i forsyningskjedene begynner å lette noe som vil kunne bidra til å dempe prisveksten. Trevirke-prisene har falt til 660 dollar per tonn. Fortsatt det dobbelte av pre-pandemi-nivå, men halve prisen fra et år siden.

De siste månedene har flere av de største selskapene i USA, særlig innen tech, trappet ned den voldsomme jakten på folk. Flere har også kuttet forsiktig i staben. Fredag kunngjorde Tesla at de kutter med ti prosent. Pantheon Macro peker på at den kraftige lønnsveksten man har sett i USA det siste året, synes å ha avtatt i det siste.

– I sum er inflasjonen på horrible nivåer og sentralbankene kommer til å ta grep, MEN jeg tror med ekstremt høy overbevisning at inflasjonen vil forsvinne VELDIG raskt inn mot 2023, skriver Steno Larsen og oppfordrer til å kaste søppel på ham om seks til 12 måneder dersom det viser seg at han tok feil.