«Det er definitivt Visma som er den store stygge ulven for bankene i dag»

Banker og regnskapsleverandører har i lang tid kjempet om å være SMB-bedriftenes beste venn. Nå er kampen mellom gigantene i ferd med å spisse seg til.

Stefan Astroza, (t.v.) daglig leder, og Petter Solerød, analyseansvarlig bank i Cicero Consulting har nettopp blitt klare med rapporten SMB-kampen fortsetter. Det viser at alt tyder med på banker og ERP-leverandører vil gå enda mer i clinch med hverande i årene som kommer.Jörgen Skjelsbæk

Jörgen SkjelsbækJörgenSkjelsbæk

PublisertSist oppdatert

For snart to år siden gjennomførte Cicero Consulting sin første undersøkelse i forbindelse med rapporten «Kampen om kundeflaten» – der temaet var om banken eller regnskapsleverandøren i fremtiden ville ha det sterkeste båndet til det norske SMB-markedet.

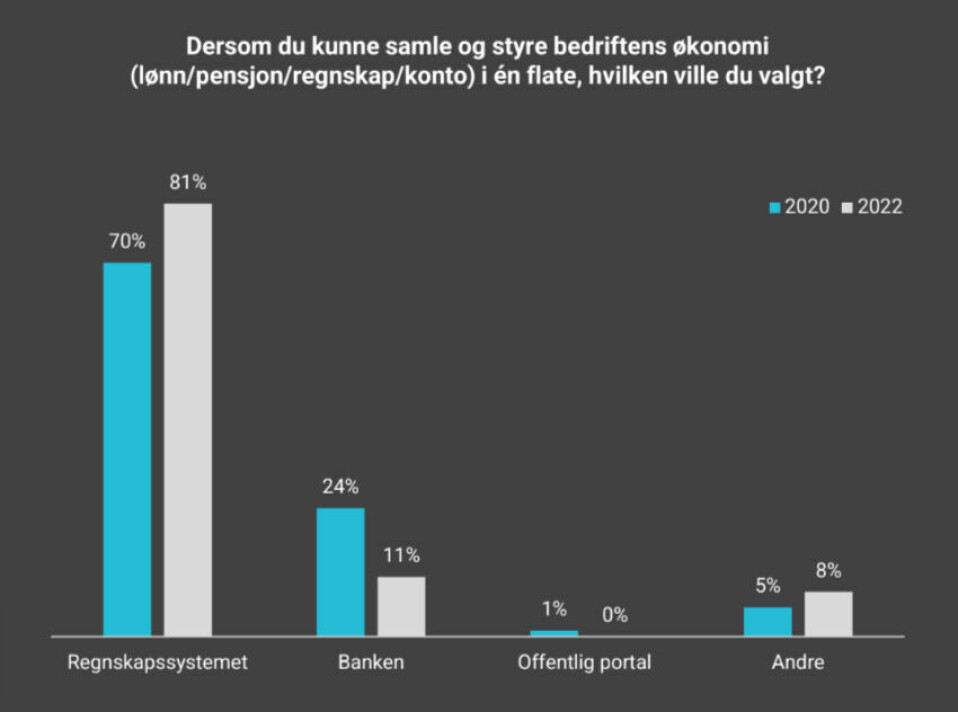

Det sentrale spørsmålet som ble stilt var: «Dersom du kunne samle og styre bedriftens økonomi. I hvilken flate kunne du tenke deg å ha denne oversikten». 64 prosent svarte regnskapssystemet, mens 22 prosent svarte nett- eller mobilbank.

For snart to år siden gjennomførte Cicero Consulting sin første undersøkelse i forbindelse med rapporten «Kampen om kundeflaten» – der temaet var om banken eller regnskapsleverandøren i fremtiden ville ha det sterkeste båndet til det norske SMB-markedet.

Annonse

Det sentrale spørsmålet som ble stilt var: «Dersom du kunne samle og styre bedriftens økonomi. I hvilken flate kunne du tenke deg å ha denne oversikten». 64 prosent svarte regnskapssystemet, mens 22 prosent svarte nett- eller mobilbank.

Den sterke overvekten for regnskapssystemet er blitt stående som et referansepunkt for alle som i ettertid har hatt synspunkter på dette temaet. For bankene var det et varsku om at det var et milliardmarked som sto på spill.

Stefan Astroza, daglig leder i Cicero Consulting, mente da at resultatet var en trussel som bankene måtte ta skikkelig på alvor om de ikke ville bli redusert til en råvareleverandør.

Annonse

Ny undersøkelse - enda sterkere tall

Tidligere i år gjennomførte Cicero på nytt en lignende undersøkelse der 1000 bedrifter fikk det samme spørsmålet. Og om tallene forrige gang var en trussel for bankene, må resultatet denne gangen klassifiseres som et skikkelig alarmsignal.

Tendensen at regnskapssystemet er flaten der småbedriftene vil samle og styre økonomien, er bare blitt forsterket. Hele 81 prosent vil det i dag. Da tallene ble presentert for to år siden var resultatet 64 prosent. Tallene har er rensket for vet ikke-svar og dermed er 2020-tallene noe høyere for på regnskapssystemet og banken.Grafikk: Cicero Consulting

På spørsmålet om hvilket verktøy som er viktigst har regnskapssystemets andel økt til hele 81 prosent, mens nett- og mobilbank har falt til åtte prosent.

– Utviklingen ser ikke kjempepositiv ut for bankene, for å si det mildt, sier Petter Solerød, analyseansvarlig for bank i Cicero, som har hatt hovedansvaret for rapporten.

Annonse

Fire mulige veier

Analyseselskapet har sett nærmere på fire mulige utviklingsveier i et 5-10 års perspektiv: 1. Regnskapssystemet blir den foretrukne flaten, 2. Bankene vinner med nye flater, 3. Fintech-selskapene klarer å bruke «open finance»-trenden til å bygge brukervennlige grensesnitt som integrerer alle tjenester. 4. All administrasjon automatiseres og snakket om flater forsvinner.

Annonse

– Alle må ha et regnskapssystem, og nesten alt taler for at det blir den foretrukne kundeflaten. Det store spørsmålet er om det er bankene eller ERP-leverandørene som vil være eieren, sier Solerød

Mer spesifikt tyder det på en kamp mellom de største bankene og regnskapsleverandørene. For selv om de finnes mange aktører på begge sider, mener Astroza og Solerød at kampen begynner å ligne på en duell.

Annonse

Om undersøkelsen

Norstat intervjuet 1000 personer i små og mellomstore norske bedrifter i januar i år.

Den største gruppen, 38 prosent, hadde en omsetning på 3–20 millioner kroner, 34 prosent hadde en omsetning på under tre millioner kroner, men 28 prosent hadde en omsetning på over 20 millioner kroner.

DNB (315) og Sparebank (236) bidro som seg bør med den største delen av respondentene.

De aller fleste som svarte (779) hadde rollen som direktør eller daglig leder i selskapet. 121 personer var økonomisjef/-ansvarlig

Hele 64 prosent var over 50 år og 71 prosent var menn.

Visma lager finansieringsselskap

På ERP-siden er det giganten Visma som dominerer. Tripletex, PowerOffice Go og Visma Business og eAccounting er de fire mest brukte regnskapssystemene blant norske bedrifter, ifølge tall fra Regnskap Norge har Visma-systemene samlet en markedsandel på langt over 50 prosent.

Noe som på sikt kan dreie kampen over til Vismas fordel, er at selskapet beveger seg mot å tilby finansielle tjenester selv. I 2019 opprettet konsernet finansieringsselskapet Visma Finance i Sverige. I fjor fikk Visma Finance AS konsesjon som finansforetak i Norge og i januar i år begynte dro selskapet i gang virksomheten i Norge.

Det første produktet selskapet skal tilby er fakturasalg. Det betyr at Visma Finance på sikt tar over den tjenesten fra Aprila Bank, Etter hvert vil det med stor sannsynlighet komme andre finansielle tilbud. I Sverige er Visma Finance i ferd med å begynne tilby bedriftslån.

Ifølge Camilla Voje, daglig leder i norske Visma Finance er bedriftslån foreløpig ikke en del av strategien til det nye selskapet, men at det vil være naturlig å vurdere på et senere tidspunkt.

- At vi kan bidra til at regnskapssystemene kan tilby hele verdikjeden i et system, er et sluttmål, helt klart. Slik at eksempelvis Tripletex eller eAccounting kan bli en leverandør som har alt fra regnskapsføring og finansiering til betalingstjenester og inkasso, sier Voje til Shifter.

– Om jeg skal trekke det riktig langt, kan man tenke seg at vi i tillegg kunne tilby betalingstjenester og finansiering også til våre kunders kunder direkte via ERP-systemet, Mulighetene er mange når man som Visma-konsernet har tilgang på veldig store mengder data, sier Voje.

Et kjøp med avgjørende betydning

Den styrkede posisjonen for regnskapssytemene har ikke gått bankene ubemerket fordi. Også fra denne siden jobbes det hardt på å flytte frem posisjonene og det er særlig et samarbeid som Astroza og Solerød mener vil få stor betydning.

I januar i fjor ble det kjent at DNB (40 prosent) og Sparebank 1 (27 prosent) kjøpte to tredjedeler av regnskapssystemleverandøren Uni Micro.

Selskapet var veldig tidlig ute med det som på stammespråket kalles «headless ERP». Det vil si at Uni Micro har utviklet en plattform kalt Softrig, som har all nødvendig kjernefunksjonalitet til et regnskapssystem.

På toppen av dette kan alle så putte sitt eget «hode» som kobler seg til «kroppen» ved hjelp av API-er. Det kan være alt fra Uni Micros eget system Uni Economy, til bransjespesifikke løsninger for frisører eller pensjon eller som i dette tilfellet - at Softrig blir plattformen for som bankene bruker for å lage DNB Regnskap og Sparebank 1 Regnskap.

– DNB og Sparebank 1 har skjønt at regnskapssystemet er et mektig verktøy og mye mer fleksibelt enn hva nettbanken noensinne kan bli, sier Solerød

Bygger Vipps for regnskap

I DNB blir systemet tilbudt direkte til sluttkunder, mens Sparebank 1 i større grad har mulighet til å nå bedrifter gjennom egne kanaler. Bankalliansen har nemlig også Norges største regnskapsbyrå i Sparebank 1 Regnskapshuset, og som vi skal se viser Cicero-undersøkelsen at det å være regnskapsføreren er noe som blir stadig viktigere.

– Uni Micro-avtalen er en den største strukturelle endringen i bransjen siden bankene gikk sammen om Vipps, sier Stefan Astroza, som mener at Vipps-sagaen kan være på vei å gjenta seg.

– Bankene har identifisert en ny ytre trussel som de føler de må verne seg mot. Bare at denne gangen er det ikke Apple eller Google som har inntatt rollen som Darth Vader. Nå er det Visma og … Visma, sier Astroza.

– Det er definitivt Visma som er den store stygge ulven for bankene i dag, legger Solerød til.

– Hva er konsekvensen av det DNB og Sparebank 1 gjør?

– Dette har vi diskutert mye. Jeg tror det bare et spørsmål om tid før vi ser flere av de andre bankene og bankgruppene som følger etter. Det har jo både DNB og Sparebank 1 vært åpne for, sier Astroza.

– Så om noen år kan Unimicro-plattformen har blitt den norske bankbransjens regnskaps-Vipps?

– Det er definitivt et alternativ. Og som vi så med Vipps var det langt mer effektivt å samle seg om én løsning, enn å måtte dele seg på flere. Det er jo også det som er idéen med Uni Micros «headless ERP»-tankegang – en plattform som alle kan spleise på og så lage egne grensesnitt ut mot kunden, sier Solerød.

Kjersti Høklingen, leder for digitale kanaler for bedriftsmarkedet i DNB, bekrefter i stor grad analysen til Astroza og Solerød.

– Det er ganske kraftfullt når både DNB og Sparebank 1, som har så stor del av bankmarkedet, får en felles infrastruktur, sier Høklingen til Shifter.

– Betyr det at flere banker kommer til å slutte seg til deres løsning?

– Vi har diskutert det. Intensjonen når vi gikk inn i Unimicro, var å lage en sterk bankinfrastrukturkomponent som kan brukes av andre. Så ja, vi er åpne for at flere banker kan bli med der, fortsetter hun.

Å kunne tilby en plattform, grensesnitt eller løsning som kundene bruker til daglig er ikke den eneste utfordringen for bankene.

Det finnes ikke en bank i dag som ikke snakker om bedre kundeopplevelser eller hvor viktig det å kunne gi kundene gode råd.

Det er bare et lite problem. For bedriftene er det ikke bankrådgiveren som er den viktigste sparringspartneren. Undersøkelsen viser at bare én av seks bedrifter benytter seg av bankrådgiveren.

Regnskapsføreren derimot er det mer enn én av tre bedrifter mener er den viktigste aktøren å snakke med.

– Det var mange som mente at regnskapsføreren var en utdøende rase. Men de har klart å utvikle rollen som tallpuncher til å bli en viktig og ikke minst en uavhengig rådgiver for småbedriftene, sier Stefan Astroza.

Han mener at det har ført til en situasjon rollen til regnskapsførere og regnskapsbyråer har fått ufortjent lite oppmerksomhet i den såkalte bransjeglidningen mellom banker og regnskapsleverandører.

Norges ti største regnskapsbyråer omsatte for 5,7 milliarder kroner i 2020. Dermed er de store nok til å kunne være jokere som kan dytte utviklingen i begge retninger.

Om uavhengigheten fra banker og regnskapssystem vil bestå, er han ikke like sikker på. Særlig Sparebank 1 har skjønt situasjonen og har i mange år kjøpt opp både store og små byråer over hele Norge, og blitt størst av alle.

– De store forretningsbankene har digitalisering og sentralisering som en megatrend. Sparebank 1-bankene er mer lokale og kan lettere ta rollen som rådgiver, sier Astroza.

Cicero-konsulentene ser det som lite sannsynlig at fintech-selskapene vil bli de store vinnerne og at småbedriftene i fremtiden benytter en rekke tjenester fra forskjellige selskaper for selv å kombinere dem for å styre økonomien og administrere bedriften.

Astroza og Solerød vil likevel ikke utelukke at fintech-selskaper kan bli så gode innen noen nisjer at de blir en aktør som både banker og regnskapsleverandører må forholde seg til i stedet for omvendt.

– API-økonomien og skybaserte løsninger har så til det grader åpnet for dette, sier Astroza.

At bankene i lang tid har holdt fintech-selskapene på armlengdes avstand, for eksempel i den uttrukne kampen om bruken av PSD2-API-er, tror både han og Solerød har satt banken i en litt dårligere situasjon i dag.

– Vi mistenker jo at fintech-selskaper som i dag har utviklet en god løsning, ikke først og fremst går til banken, men til regnskapsleverandøren. Bankene stengte veldig lenge døren, nå oppleves de ikke like relevante lenger, sier Solerød.

Nyheter og innsikt rett i epostboksen

Motta høydepunktene fra Shifters redaksjon direkte i innboksen din.

Hold deg oppdatert på det siste og viktigste om fremtiden innen bank- og finansbransjen

«Det er det eneste nyhetsbrevet jeg leser med en gang det kommer, hver gang. Det er den enkleste og beste måten å holde seg oppdatert på utviklingen og de store spørsmålene innen fintech og betalingsmarkedet.»