Dette er et utdrag fra vårt nyhetsbrev om finansteknologi, FinShift, som sendes ut hver onsdag. Meld deg på brevet under.

Annonse

Hva er saken?

Egen pensjonskonto skulle endre 1,55 millioner nordmenns forhold til tjenestepensjonen de får innbetalt fra arbeidsgiver. Målet var å gjøre alle mer bevisst på hva vi vil ende opp med i pensjon og få oss til å ta mer aktive valg.

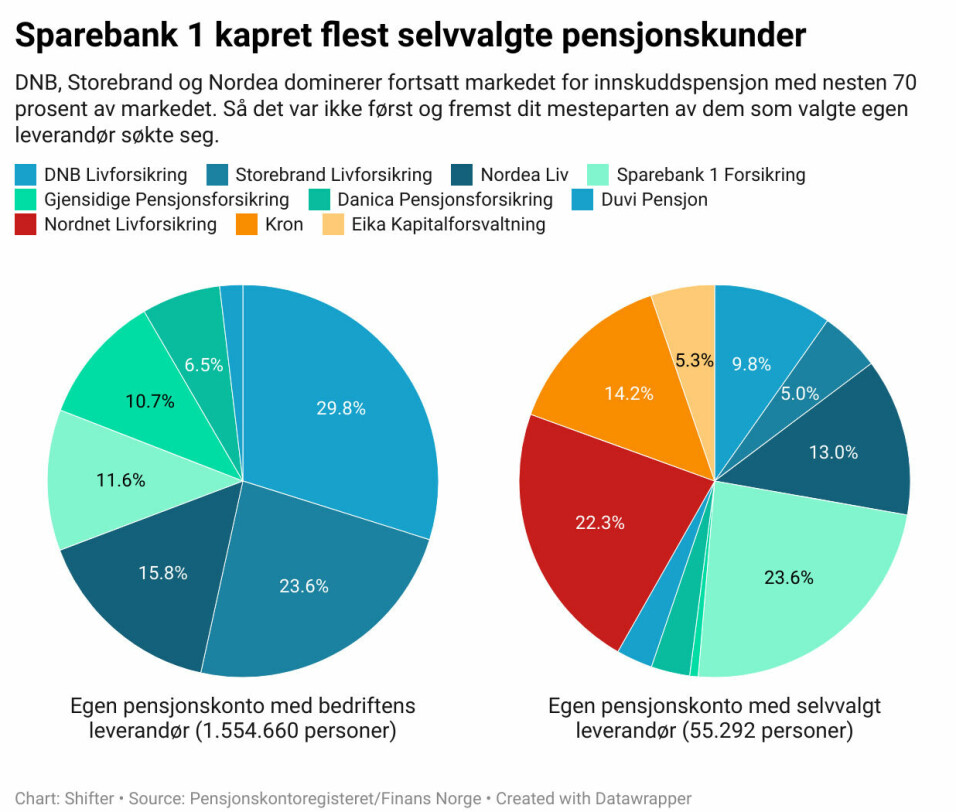

Så langt har det gått sånn passe. Frem til siste november i år har 3,5 prosent av de halvannen million nordmennene med innskuddspensjon, eller drøyt 55.000 valgt å flytte pengene til en selvvalgt leverandør.

Annonse

Nykommerne på markedet, Nordnet og Kron, er ikke helt overraskende de som har fått mest ny kapital å forvalte. Til sammen har de fått cirka 40 prosent av de nesten 15 milliardene som har byttet kapitalforvalter.

Til sammenligning har de to største aktørene, DNB og Storebrand, til sammen fått mindre penger enn hva Kron og Nordnet har fått hver for seg, uten at det egentlig har påvirket noen av bankene i det hele tatt. Begge forvalter en totalt innskuddspensjonskapital på i underkant av 100 milliarder kroner hver.

Hvorfor er dette interessant?

Innføringen av egen pensjonskonto er blitt beskrevet som den største nyheten innen privat pensjonssparing siden tjenestepensjon ble obligatorisk i 2006.

Annonse

Total innskuddspensjonskapital er 346 milliarder kroner, av dette er altså 15 milliarder plassert hos en selvvalgt leverandør.

Cirka 82 av de 346 milliardene er såkalt passiv kapital. Det er de gamle innskuddspensjonskapitalbevisene fra tidligere arbeidsgivere som nå er blitt samlet i en konto, vanligvis hos den aktøren din arbeidsgiver har valgt som pensjonsleverandør. Det er et tiltak som over tid vil spare nordmenn for store beløp.

Annonse

Finansdepartementet har tidligere beregnet at sammenslåingen av pensjonskapitalbevis vil kunne kutte administrasjons- og forvaltningskostnader med opptil 800 millioner kroner årlig.

Det er et betydelig inntektsbortfall, som logisk sett først og fremst vil ramme de største og mest etablerte aktørene.

Annonse

Derfor er det også ganske åpenbart at det er blitt satset betydelige beløp fra finansnæringen på å gjøre egen pensjonskonto til en suksess, selv om Finshift ikke kan tallfeste størrelsen på satsingen.

Hva er konsekvensen?

At vi kommer til å fôres med ny informasjon om pensjon de nærmeste årene, kan vi ta for gitt. Alle aktører snakker om viktigheten av å øke informasjonsinnsatsen for å få opp andelen som velger pensjonsleverandør selv.

Så andelen kommer garantert til øke. Kanskje til og med opp til de 10–20 prosent som Nordnets Anders Skar ser for seg som et mulig fremtidig nivå.

Med i det store bildet spiller det ikke så stor rolle hvor mye informasjon man prøver å gi nordmenn om pensjon og viktigheten av å ta aktive valg for sine besparinger.

Så lenge mesteparten av sparekapitalen til norske husholdninger står på en bankkonto, vil det å ta aktive valg være vanskelig å banke inn i norske hoder.

Hold deg oppdatert på det siste og viktigste om fremtiden innen bank- og finansbransjen

«Det er det eneste nyhetsbrevet jeg leser med en gang det kommer, hver gang. Det er den enkleste og beste måten å holde seg oppdatert på utviklingen og de store spørsmålene innen fintech og betalingsmarkedet.»