La ut post på Linkedin, hentet 2,5 millioner kroner

Gjennom bevisst relasjonsbygging og noen uortodokse valg, har Lifeplanner hatt suksess i den tidlige kapitalinnhentingen. I løpet av koronaåret 2020 har selskapet klart å hente i alt drøyt syv millioner kroner til utviklingen av sin «digitale safe».

Publisert

Sist oppdatert

Det enkle er ofte det beste, heter det i reklamen. Det budskapet må man si at medgründerne i Lifeplanner, Lillian van Cuilenborg og Kathleen Meling, har tatt til seg, selv om de hele tiden har jobbet systematisk og målrettet med investorprosessen.

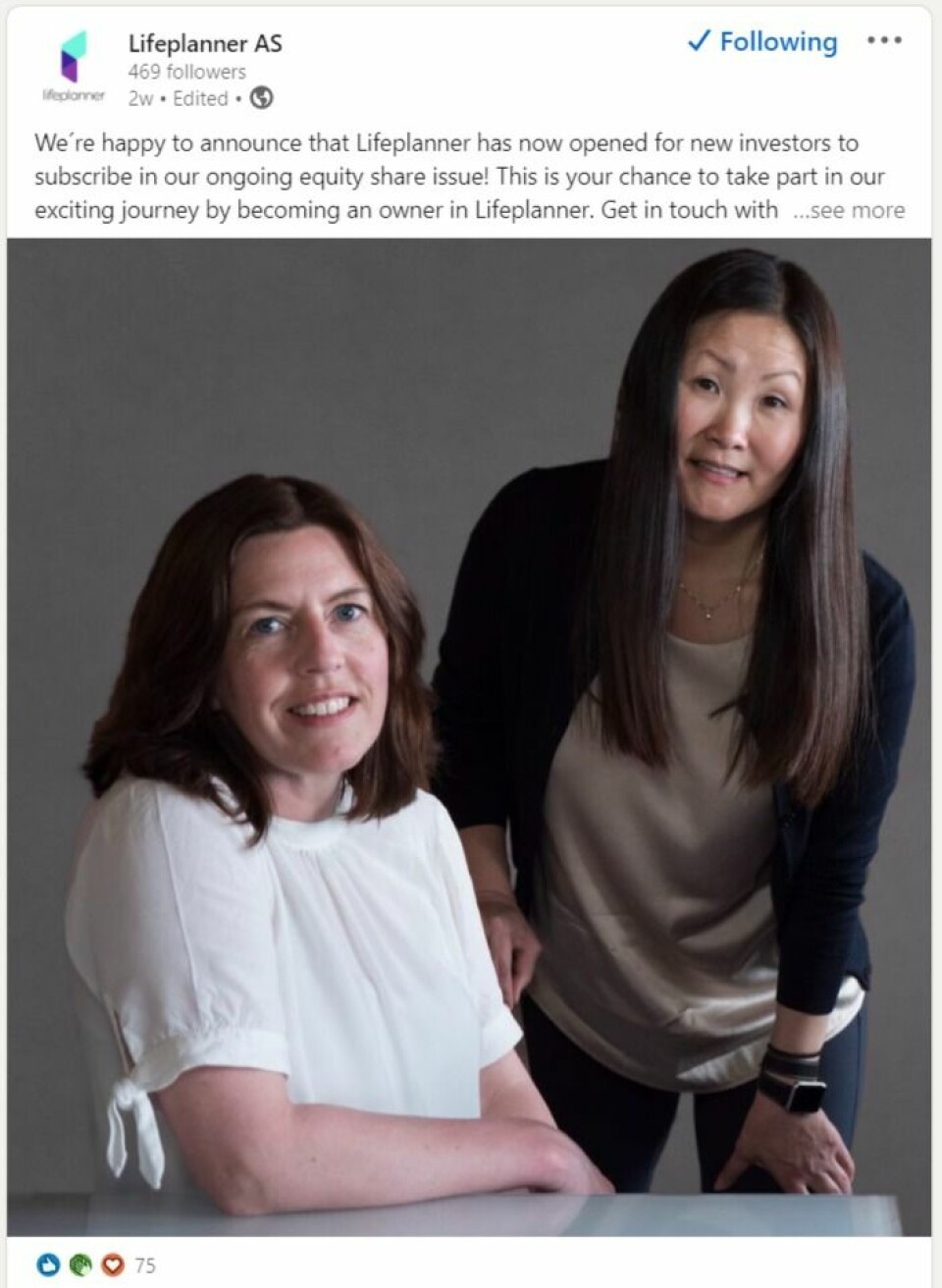

For et par uker siden la gründerne ut en post på Linkedin, der de helt kort fortalte at de åpnet for at nye investorer kunne melde sin interesse via hjemmesiden deres. Sammen med noen poster på Facebook og delinger i nettverk selskapet er med i, var det hele markedskampanjen. Responsen ble overveldende.

Da van Cuilenborg og Meling lukket kampanjen sist helg, hadde de fått inn 2,5 millioner kroner fra helt nye investorer, takket være den første posten på Linkedin.

– Vi ble overrasket over hvor god oppmerksomhet den posten fikk, sier medgründer Lillian van Cuilenborg i Lifeplanner.

En av dem som tok kontakt via kontaktskjemaet på hjemmesiden, var Arne Stangeland, gründer av Norges største dekkgrossist, Norgesdekk. Han var åpenbart fornøyd med det han fikk fortalt. Stangeland har nemlig bidratt med én av de 2,5 millionene.

Etter den siste kapitalinnhentingen har Lifeplanner nå en postmoney-verdsettelse på 25,2 millioner kroner.

Lager «digital safe» for moden målgruppe

Lifeplanner skal tilby en «digital safe» der man skal kunne lagre all viktig informasjon. Det gjelder både «harde data» som kjøpekontrakter på bolig, bil eller båt, vitnemål, jobbattester, testamenter og andre juridiske dokumenter, men også «myke data» som ned tegnede minner og annet som man vill at familien skal huske.

– Dette har verdi for en litt eldre målgruppe enn hva som er vanlig når det gjelder startups. De som har oppdaget at de ikke er udødelige og vil forsikre seg om at nærstående også får tilgang til papirer og minner som de ønsker å dele, forklarer van Cuilenborg.

Ifølge Lifeplanner-sjefen finnes det ikke noe samhandlingsverktøy for familier som kan overlevere både praktisk juridisk informasjon og «emosjonell» informasjon på et og samme sted.

Har brukt småinvestorene som en ressurs

For å kunne utvikle den digitale safen fra MVP til kommersielt produkt, fant Lifeplanner-gründerne i høst ut at de hadde et kapitalbehov på fire–fem millioner kroner for å kunne ta sin «digitale safe» til neste nivå. Én million kroner kom in i tilskudd fra Innovasjon Norge og ytterligere én million gjennom en fornyet «sweat equity»-avtale med IT Partner.

– Utover det kom 700.000 kroner fra eksisterende eiere og resten fikk vi altså inn med hjelp av LinkedIn-posten, forteller van Cuilenborg.

De 700.000 kronene er et annet eksempel på hvordan de to gründerne bevisst har jobbet litt annerledes med investorenene. Pengene kom nemlig fra en lukket emisjon rettet mot de 50 småinvestorene som gikk inn med penger i selskapet gjennom en folkefinansieringskampanje tidligere i år.

I juni hentet nemlig Lifeplanner inn 2,1 millioner kroner via Dealflow. 500.000 av disse kom fra Vestlandets Innovasjonsselskap (VIS) i såkalte presåkornmidler, mens omtrent 50 småinvestorer bidro med 1,6 millioner kroner.

– Noen mener jo at du får for stor «cap table» og for mye administrasjon med mange småinvestorer fra folkefinansiering, men for oss var de bare noe positivt, sier van Cuilenborg.

– Helt fra starten ønsket vi å se på dem som en ressurs, ikke bare som kapital. Det er mange som har kompetanse og nettverk som kan være bra for oss. I tillegg er det jo våre beste ambassadører, fortsetter hun.

Har invitert til jevnlige møter

I arbeidet med å ta frem en MVP av tjenesten, som nylig en «soft launch», har gründerduoen hele tiden sett til å holde investorene oppdatert. Blant annet gjennom jevnlige oppdateringsmøter kalt «Owners only», men også gjennom demoer og mindre brukertester.

– Når vi har hatt noe nytt å melde, har de vært de først til å få vite det. Det er blitt godt mottatt. Vi har jo investorer som er involvert i andre startups, som er veldig glade over å få denne informasjonen, forteller van Cuilenborg.

Med tanke på responsen, er det slik at dere har funnet et vinnende konsept?

– Det vi tar med oss fra denne prosessen er at vi klarer å kommunisere hva dette er på en folkelig måte, og at folk kjenner at dette er noe de trenger, sier hun.

… eller er det slik at kvinnelige gründere er helt enkelt er bedre på relasjonsbygging med investorer?

- Kanskje er det noe i det. Kvinner er ofte gode på å bygge nettverk og ta være på relasjoner, sier van Cuilenborg.

Lager ikke app

Ved «myklanseringen» har tjenesten to kategorier: «Deg og din familie» og «Eiendeler», og det eneste registeret som Lifeplanner foreløpig er koblet til er Eiendomsregisteret.

– Før kommersiell lansering skal vi ha fått på plass informasjon knyttet til jobb og utdannelse, for eksempel Vitnemålportalen, sier hun.

Etter pilottester i fjor høst fant Lifeplanner ut at brukerne foretrekker en responsiv webapplikasjon i stedet for en app. En av tilbakemeldingene var at dette var et produkt der brukerne foretrakk å sitte foran pc-en å legge inn informasjon. En viktig årsak var tilgang på et stort tastatur.

Innlogging skjer med BankID. Vil man dele informasjon, velger man det som skal deles og sender en link til mottakeren, som også bruker BankID for å få tilgang til informasjonen.

Sikter på 10.000 kunder om et år

Før den planlagte lanseringen i april skal selskapet også gjennomføre en pilot sammen med Norsk Familieøkonomi, et rådgivningsselskap med over 100.000 medlemmer. Målet er å teste ut ulike distribusjonsmodeller.

– Målet er at vi skal ha fått 10.000 kunder ved utgangen av 2021. Da trenger vi større distribusjonskraft, og skal vi nå dit må ha fått til en avtale med minst en større distributør, Der finnes det flere muligheter i forsikringsselskaper, banker og medlemsorganisasjoner som ser at Lifeplanner kan være en nyttig komplementær tjeneste å tilby sine kunder, sier van Cuilenborg.

For de første kundene er prisen på tjenesten satt til moderate 25 kroner i måneden ut 2021, og med selskapets prognoser vil det kunne gi en god inntjening allerede i 2023.