Gründerne til Fredrikstadsselskapet Tone Rørbakken og Tord Coucheron har et favoritteksempel de gjerne bruker da de skal prøve å vise på forskjellen mellom dagens system for internasjonale betalinger og morgendagens som de selv vil bygge.

Det er et eksempel med solid Østfold-forankring og handler om en entusiast av store amerikanske biler i Halden. Han trenger en reservedel til sin Cadillac og har funnet den på nett hos en forhandler i Kentucky i USA. For å betale regningen på 1950 dollar må han begynne i sin lokale bank, Berg Sparebank.

Fra selgeren i USA har han fått et Swift-nummer han skal bruke da han legger inn betalingen i nettbanken. Det i seg selv er bare en melding om at betalingen skal utføres. Selve oppgjøret, overføringen av pengene, skjer i en parallell prosess. Men Berg Sparebank har ingen internasjonale avtaler, så banken bruker DNB som korrespondentbank for å få sendt pengene til USA. På den andre siden Atlanteren tar DNBs dollarsamarbeidspartner mot pengene og sluser dem videre til de når sluttmålet, den lokale banken til selgeren i Kentucky.

En betaling må innom fire til seks banker

– Dette er en prosess som gjerne tar flere dager. For hver bank pengene passerer, så forsvinner det litt penger. Dermed er det bare 1938 av de 1950 dollarene som kommer frem. Så derfor vil ikke selgeren sende bildelen før han fått 20 dollar til og så tar det enda litt lenger tid, sier Tone Rørbakken, administrerende direktør.

– Det vanlige er at en utenlandsbetaling er innom fire til seks banker før den når sitt mål. Den mest kompliserte ruten vi sett var på 16 banker før den nådde sitt endelige mål, kompletterer Tord Coucheron, teknologisjef i selskapet, og hjernen bak det Unite Global har foresatt seg å gjøre.

I den verden vil ikke Swift-koder være nødvendige, heller ikke å vente i dagevis på at kjøpers bank skal få flyttet penger til selgers bank. Unite Global skal flytte pengene fra kjøper til selger i løpet av noen sekunder.

– Swift er gårsdagens løsning – den har vært med siden 70-tallet. Vi bygger morgendagens. Og vi nøyer oss ikke med å sende betalingsmeldingen, vi sikrer også at oppgjøret blir gjort samtidig. Litt forenklet kan du si det blir som å gå fra telefaks til Messenger, sier Coucheron.

Chief Talking Officer

Som CTO mener medgründer Rørbakken at T-en egentlig står for Talking, ikke Technology. Det er han som snakker mest da paret skal fortelle om systemet som han har designet, men som er bygget på det svenske it-selskapet Megasol Technologies bankplattform Corniche.

Ifølge Coucheron er det ikke meldingen om en betaling som er det vanskelige. Det er oppgjøret. Ved en innenriksbetaling, blir oppgjøret vanligvis gjennomført i sentralbanken. Ved grensekryssende betalinger skjer oppgjøret i stedet gjennom et gigantisk nettverk av såkalte korrespondentbanker som har konto hos hverandre.

– Tenk deg om alle banker hadde korresponderende konto i én bank på globalt nivå. Da ville alle transaksjoner være interne og dermed ganske enkle å gjennomføre i realtid. Ettersom pengene står der, kan også oppgjøret finne sted, det er jo bare å regnskapsføre hvem som eier hva, sier han.

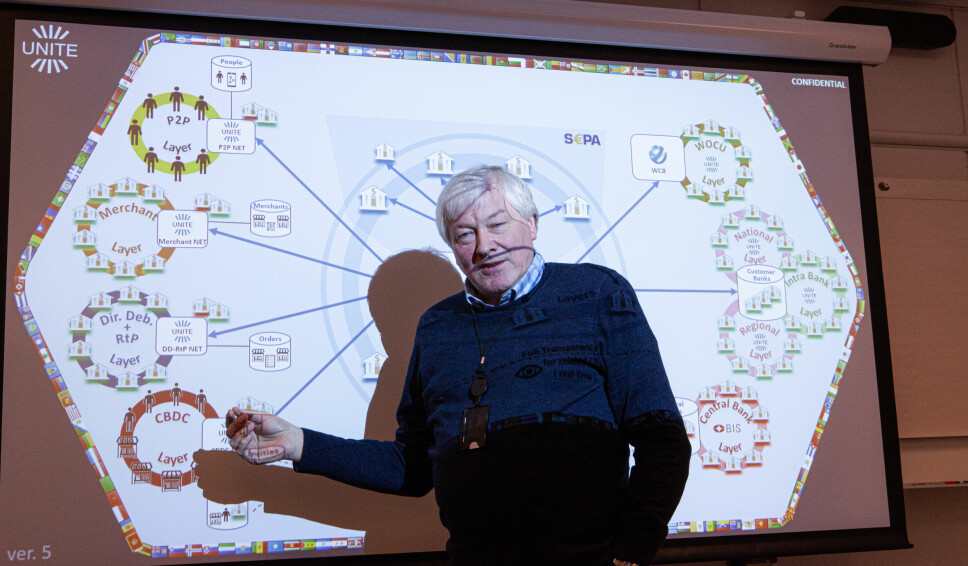

Et internett for banker

– Det er egentlig det vi har bygget – en global hub for korrespondentbanker. En av bankene vi har snakket med kalte oss for et internett for banker, da de skjønte hva vi ville gjøre, fortsetter Coucheron.

Rundt denne huben skal Unite Global knytte seg et nettverk av 8-12 store banker rundt om i verden, som vil fungere som korrespondentbanker. Disse vil være nøye utvalgt for å maksimere rekkevidden inn i nasjonale banknettverk rundt om på kloden.

Det som gjør dette helt spesielt er at alt Unite Global trenger for å plassere seg i midten av en slik løsning er en konsesjon som betalingsforetak. Selskapet skal nemlig aldri ha noe annet enn banker som kunder.

– Dette er en mulighet som har vært spesifisert i internasjonalt regelverk lenge. Enhver betalingsinstitusjon i en slik kjede er å regne som en korrespondent så lenge du ikke har sluttkunder, forklarer Coucheron.

Som betalingsforetak har Unite Global rett å håndtere klientmidlene og kan dermed være navet som flytter pengene frem og tilbake og sikrer at oppgjøret blir gjort som en del av straksbetalingen.

– Så du mener helt seriøst at dere har løst et globalt problem som verken Visa eller Mastercard har fått til, eller som P27 nå sliter med på nordisk nivå?

– Ja, med tre streker under, humrer Coucheron.

– Hadde Visa eller Mastercard hatt en løsning på dette, ville de for lengst ha bygget det, fortsetter han.

– Hva er forskjellen på det dere vil gjøre og det P27 har prøvd å få til? Det høres veldig likt ut.

– Vi vil jo løse det samme problemet, men vi vil være i gang flere år før dem. Den siste beskjeden var jo at de må vente til 2025 fordi danske myndigheter må tilpasse sine systemer til EUs TIPS-system, sier Coucheron.

Han legger til at det nok også handler en del om eierskap. Bak P27 står de store nordiske bankene og de vil eie og ha kontroll, mener han. Det gjør at det heller ikke ennå finnes noen nordiske banker med som kandidater til de 8-12 banker som Unite Global ønsker seg som nettverksbanker.

Vil kapre 25 millioner daglige transaksjoner

Markedet som Unite Global vil inn i, Grensekryssende betalinger mellom banker, er stort. Ifølge Coucheron håndterer Swift-systemet cirka 15 millioner transaksjoner hver dag. Med betalinger i andre kanaler blir det gjennomført cirka 25 millioner transaksjoner per dag, anslår han.

Det er også et system der det finnes store penger å spare. Ifølge Coucheron er den reelle kostnaden for en grensekryssende betaling et sted mellom åtte og 14 dollar.

– Dere skal jo også ta betalt per transaksjon. Hva kommer det til å koste hos dere?

– Adskillig mindre, sier Coucheron.

– Det skal alltid lønne seg for en bank å koble seg til vårt system, forsetter han, men vil ikke gå i detalj på prisnivået.

Unite Global forhandler også med et titall store leverandører av bankprogramvare. Målet at det skal bygge inn en gateway til Unite Global i sin programvare, som skal tilbys gratis til bankene.

Gaper over lite ... til å begynne med

Det er lett å tenke at selskapet gaper over ganske så mye, bare med de planer som er nevnt hittil. Ifølge Rørbakken er betaling bare begynnelsen på hva som kan være mulig å få til.

Et første skritt er å gå fra det globale nivå til også å bli en aktør på nasjonale betalinger. Coucheron sier selskapet fører samtaler med flere mindre land om å knytte samtlige banker til Unite Globals system og på den måten skape en nasjonal straksbetalingsløsning.

– Når du først har fått en på plass realtidsoppgjørsplattform mellom de fleste finansinstitusjonene i verden så kan den gjøre veldig mye. Da kan vi også begynne å planlegge å fase inn nye elementer, sier hun.

Eksempler på dette kan være butikkbetalinger, avtalegiro, ja til og med digitale sentralbankpenger skulle i teorien kunne føyes til selskapets løsning, mener gründerne. Dette ville være segmenter som hver for seg er mye, mye større enn det betalingssegment de sikter inn seg på først.

– Om bankene kan gjennomføre oppgjøret seg imellom i realtid. Hva skal de da med Visa og Mastercard? I stedet for plastkort bruker du mobilen som fjernkontroll til bankkontoen. Da kan turisten fra Norge som drar til Japan og kjøper en sushi i en lokal sjappe betale direkte fra sin konto, samtidig som sushiselgeren får pengene på konto noen sekunder etter, sier Coucheron.

Hva er det som fortsatt kan stoppe dere?

– For et par år siden kunne vi ha ramset opp flere ting. Nå er vi kommet så langt i diskusjonene med disse bankene at vi VET at det skjer. De har like store interesse av å være med som vi har, sier Rørbakken.