«Dette er vel og bra, men vi kan ikke sammenligne oss med Apple»

Dette er en av de tilbakemeldingene jeg har fått høre flere ganger fra norske ledere etter presentasjoner hvor jeg har delt perspektiver på hvordan etablerte selskaper bør rigge seg for innovasjon. Så hvordan bør de rigge seg? Spør Ove Kvalsvik i Fueled.

Partner i innovasjonsstudioet Fueled

Tidligere har jeg trukket litt oppgitt på skuldrene av slike kommentarer og sett på de som en unnskyldning for å ikke ville endre seg. Jeg tror fortsatt at de aller fleste har mye å lære fra de store, suksessfulle teknologiselskapene. Ettersom det er en bred aksept for at disse faktisk er de mest innovative selskapene i verden, mener jeg også at jeg har grunnlag for å påstå det.

Samtidig må vi erkjenne at disse selskapene faktisk har helt andre forutsetninger enn de fleste andre. Ser man på metodene og rammeverkene som har blitt utviklet de siste årene, så har det utelukkende vært fokusert på hvordan gründerselskaper bør arbeide for å validere sin idé, eller hvordan store, etablerte selskaper, som nettopp Apple og Google, bør utnytte sin kraft for å drive ny vekst.

Vi har etter min oppfatning svært få konkrete eksempler på hvordan «vanlige» virksomhetene kan rigge seg for innovasjon.

I denne posten vil jeg gå dypere ned i forutsetningene til mellomstore norske selskaper, prøve å sette noen realistiske rammer, og foreslå en konkret tilnærming til hvordan man kan rigge seg for kontinuerlig innovasjon under disse omstendighetene.

Mellomstore selskapet har det største innovasjonspotensialet

De siste årene er det to overbevisninger som har vokst sterkere frem hos meg, og oss i Fueled.

1. Det største vekstpotensialet i norsk næringsliv ligger i randsonen av det etablerte. Dersom man kan utnytte opparbeidede ressurser i form av kunderelasjoner, partnerskap og salgs- og distribusjonskanaler, kan innovasjon skje raskere og med høyere suksessrate enn ved å starte på bar bakke

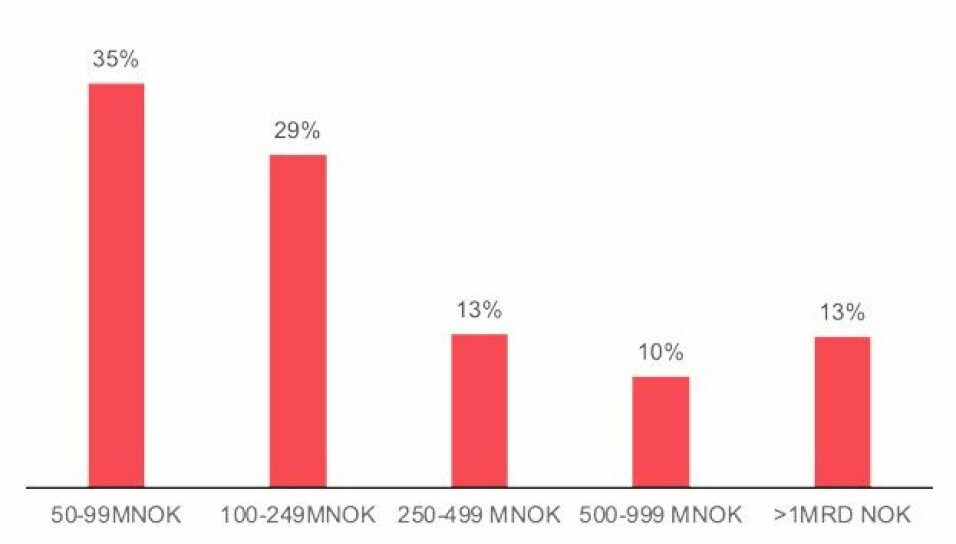

2. Selskaper med en omsetning rundt 100-500 millioner har vel så gode forutsetninger for å lykkes med innovasjon som de største virksomhetene. Mellomstore selskaper har allerede opparbeidet seg ressursene nevnt i punktet over, men har en fordel over de største virksomhetene, ved at de er mer smidige, tar raskere beslutninger og har færre interne interesser og politiske agendaer å forholde seg til.

På et overordnet nivå er det også et annet punkt som underbygger punkt to over: denne gruppen av selskaper utgjør over 40 % av hele det norske næringslivet.

Begrenset handlingsrom

«Amazon will be experimenting at the right scale for a company of our size if we occasionally have multibillion-dollar failures», har Jeff Bezos populært proklamert.

Selskaper som Amazon, Google og Apple investerer årlig milliarder av dollar for å utforske nye vekstinitiativ, og det er lett å bli fascinert av de store summene. Med en årlig bruttofortjeneste på rundt 38 prosent og EBITDA-margin på i overkant av 30 prosent de siste ti årene, har Apple satt seg i en posisjon hvor de kan bruke 7 prosent av omsetningen til forskning og utvikling.

Det sier seg selv at mellomstore selskaper ikke kan relatere seg til teknologiselskapenes ressursbruk i absolutte verdier. Å se det relativt til omsetningen virker mer realistisk.

I PwC sin rapport, «The 2018 Global Innovation 1000 study», fant de at etablerte selskaper allokerer rundt 3 prosent av omsetningen til innovasjon. Dersom man skulle legge denne treprosent-regelen til grunn, betyr det et årlig innovasjonsbudsjett for mellomstore selskaper på mellom 3-15 millioner kroner.

Ettersom gjennomsnittlig EBITDA for disse selskapene er 4,7 prosent, er det naturlig å tro at man realistisk sett ligger enda lavere. Dette er også i samsvar med Innovasjonsmeldingen: 8 av 10 norske selskaper bruker mindre enn 2,5 prosent av omsetningen på innovasjon. Vi snakker derfor om et årlig innovasjonsbudsjett på mellom 3 - 7 millioner kroner.

Med dette som utgangspunkt, la oss sette noen andre premisser som jeg er trygg på er oftere tilfelle enn ikke:

- Mellomstore selskaper har ikke råd til å etablere en egen innovasjonsavdeling med eneste oppgave å initiere, utvikle og skalere nye vekstområder

- Eksisterende medarbeidere som er ansatt i driftsorganisasjonen er ikke de som er best egnet for å lede nye innovasjonsinitiativ utenfor dagens kjerne. Alternativkostnaden ved å ta de beste medarbeiderne ut av driften vil også være uhensiktsmessig høy

- Antall parallelle vekstinitiativ organisasjonen klarer å forholde seg til uten å miste fokus på kjerne, er svært begrenset. Realistisk sett er kapasiteten bare 1-2 samtidige initiativ

- Det er ikke opparbeidet tilstrekkelig med egenkapital til å skalere et nytt vekstselskap til internasjonal suksess innenfor bedriftens økonomiske rammer

Løsningen er et Startup Studio isolert fra ordinær drift

De begrensede rammebetingelsene krever at vi tenker annerledes om hvordan drive innovasjon i mellomstore selskaper. Vi må gå bort fra tanken om at nye vekstinitiativer må initieres, utvikles og eies fullt og helt av selskapet. Samtidig må man sikre kontroll med initiativene og tilrettelegge for at selskapet kan ta fullt og helt eierskap til konseptene som vokser frem, dersom det viser seg å være riktig.

Modellen jeg foreslår innebærer at selskapet etablerer et eget forum, et Startup Studio, bestående av 3-5 nøkkelpersoner i selskapet som rapporterer direkte til styret.

Å bruke begrepet «Startup Studio» er en bevisst handling og er ment å begrense organet til å ha ett eneste formål; å bygge en portefølje av nye vekstselskaper som man tar hel- eller deleierskap i. Alle andre aktiviteter som relaterer seg til å styrke selskapets innovasjonsevne ligger utenfor det dette organet skal gjøre.

I tillegg signaliserer «studio» at det kun er et fasiliterende og muliggjørende organ. I praksis betyr det at selskapets rolle i innovasjonsarbeidet handler om å identifisere vekstområder, engasjere entreprenører til å arbeide operativt i prosjektene, og finansiere prosjektene etter hvert som de gjør fremdrift. Selskapet tar liten del i det operative prosjektarbeidet utover å bidra med spisskompetanse ved behov, være døråpner for potensielle kunder, og lignende.

Studioet bør ledes av en nøkkelperson i selskapet. Ofte vil det være daglig leder, leder for forretningsutvikling eller lignende. Ideelt sett bør vedkommende ha erfaring med å investere i gründerselskaper, men ettersom denne erfaringen sjeldent er å finne i etablerte selskaper, vil jeg anbefale å supplere gruppen med en innleid ressurs som besitter denne kompetansen.

Deltakerne møtes jevnlig - minimum hver tredje måned - for å ta beslutninger om hvilke initiativer som skal igangsettes, videreføres eller stoppes. I tillegg til de 3-5 personene som utgjør studioet, består studioet av følgende komponenter.

Som tidligere skrevet har etablerte virksomheter en tendens til å prioritere omstilling over ny vekst. Å utstyre studioet med et et fast årlig budsjett som de har full råderett over, er derfor et kritisk virkemiddel for å sørge for at investeringene i ny vekst prioriteres, selv om det til enhver tid skulle være andre viktige forbedringstiltak som krever organisasjonens oppmerksomhet.

Som drøftet over bør innovasjonsbudsjettet utgjøre 2-3 prosent av selskapets omsetning, og ettersom studioets eneste formål er å bygge en portefølje av nye vekstinitiativ, må hver krone av budsjettet allokeres direkte til prosjektene som man beslutter å investere i. For å gjøre tidligere poeng krystallklart: det betyr at andre tiltak som omhandler å styrke selskapets innovasjonsevne må finansieres fra andre budsjettposter.

Fremdriften i de enkelte prosjektene styres av et fast investeringsrammeverk, som sikrer prosjektene rask og forutsigbar finansiering basert på pre-definerte milepæler. For eksempel kan studioet velge å finansiere opptil 50.000 kroner for å estimere størrelsen på markedet, 150.000 kroner for å utvikle og validere verdiforslag, 300.000 kroner for å validere prismodell og -nivå, og så videre. Investeringsnivåene og milepælene vil avhenge av hvilke områder og type løsninger som utforskes.

Et slikt investeringsrammeverk skaper ressursknapphet, som tvinger teamene til å fokusere på de oppgavene som til enhver tid er viktigst. I tillegg reduserer det risikoen for selskapet, ettersom man kun investerer små beløp i hyppige intervaller. For hver milepæl er det et spørsmål om en skal fortsette til neste fase, eller avslutte. Erfaringen er også at et slikt rammeverk har en positiv innvirkning på prosjektene; når konsekvensen av å feile reduseres, økes ambisjonsnivået og man blir mer villig til å eksperimentere med idéer som vanligvis ville blitt forkastet tidlig.

Strukturen så langt er fullt og helt i tråd med hvordan vanlige venturefond opererer.

Men her begynner denne modellen å skille seg ut.

Fremfor å investere i etablerte gründerselskaper, tar selskapet ansvar for å initiere nye prosjekter og engasjerer team som i hovedsak består av eksterne ressurser til å gjøre det operative prosjektarbeidet. De eksterne ressursene kan være tidligere gründere, frilansere eller spesialiserte innovasjonsstudioer som er med på å ta risiko sammen med selskapet.

I praksis betyr dette at innovasjonsprosjektene spinnes raskt ut i egne selskaper, med delt eierskap mellom selskapet som initierer og teamet som gjennomfører. Formålet er å maksimere sannsynligheten for å lykkes gjennom å engasjere et team som har en riktigere kompetanseprofil og et mer dedikert fokus enn hva eksisterende medarbeidere vil kunne ha.

Å separere initiativene fra selskapet har vist seg å ha flere fordeler. For det første er det et virkemiddel for tempo. I tillegg sikrer det full kontroll over ressursbruken. Ettersom selskapet må levere regnskap, stilles det strengere krav til at ressursbruken dokumenteres. Videre åpner det opp for å utnytte det offentlige virkemiddelapparatet, som eksempelvis Innovasjon Norge sine tilskudd, og holder også muligheten åpen for å kunne hente inn annen risikokapital dersom det skulle vise seg å være riktig.

Den første reaksjonen til de fleste ledere som blir presentert for denne modellen er en umiddelbar motvilje mot å gi fra seg eierandeler i vekstinitiativene. Delt eierskap har derimot vist seg å være en sentral suksessfaktor som både hjelper selskapet å tiltrekke de riktige personene til å lede prosjektet, holder selskapets kostnader nede når usikkerheten er størst, og sørger for at alle parter belønnes ut i fra suksessen de skaper sammen.

Dette bringer oss over til det siste elementet som studioet har kontroll over; en tilbakekjøpsklausul som gir selskapet rett til å kjøpe tilbake alle aksjene i vekstselskapet til en fastsatt pris – enten innen et gitt tidspunkt eller ved pre-definerte milepæler.

Prisen på aksjene vil typisk være høyere enn det årlige innovasjonsbudsjettet, og beslutningen vil derfor ligge utover studioet sitt mandat. Prisen vil dog være betraktelig lavere enn å kjøpe etablerte gründerselskaper og gir selskapet en trygghet for at de kan gjenvinne kontrollen som de ga opp innledningsvis i bytte mot tempo og gjennomføringskraft.

Bli en plattform for nye vekstselskaper

Modellen over er en erkjennelse av at mellomstore selskaper har dårlige forutsetninger for å gjennomføre innovasjonsprosjekter, men svært gode forutsetninger for å lede de.

Modellen representerer også en endring i tankesett om hvordan en kan drive ny vekst, som er i tråd med hvordan vi ser at verden rundt oss endrer seg. Etter hvert som stadig flere bransjer har glidd over i hverandre, har vi sett at nye konstellasjoner og nettverk etableres, og selskaper har endret seg fra å være lukkede systemer til å bli del av økosystemer hvor aktørene drar nytte av hverandre sine ressurser.

På tilsvarende måte, gjennom å utnytte styrken i det etablerte med smidigheten i det nye, kan innovasjon skje i et tempo som i en vanlig startup, med høyere sannsynlighet for suksess og uforstyrret fra selskapets ordinære drift.

Til fordel for både det etablerte og det nye.