-

Head of Engineering

-

Analytical Lead – Customer & Growth | Oslo Taxi

-

Head of Growth Platform | Oslo Taxi

-

Leder for folk og kompetanse | Norad

-

Lead Data Engineer | Norad

-

Fullstack & DevOps | Norad

-

Senior Security Engineer | Firi

-

Medeier* | Boitano

-

Utvikler | Blank

-

FullStack Site Reliability Engineer | Vespa.ai

SAAS-verdsettelse 3/3

Overraskende funn i Shifters SaaS-undersøkelse: Unoterte verdsettes opptil 18 ganger høyere enn SaaS-selskaper på børs

Flere gode kjøp på børsen nå, sier SaaS-investor Thomas Falck.

Publisert

Sist oppdatert

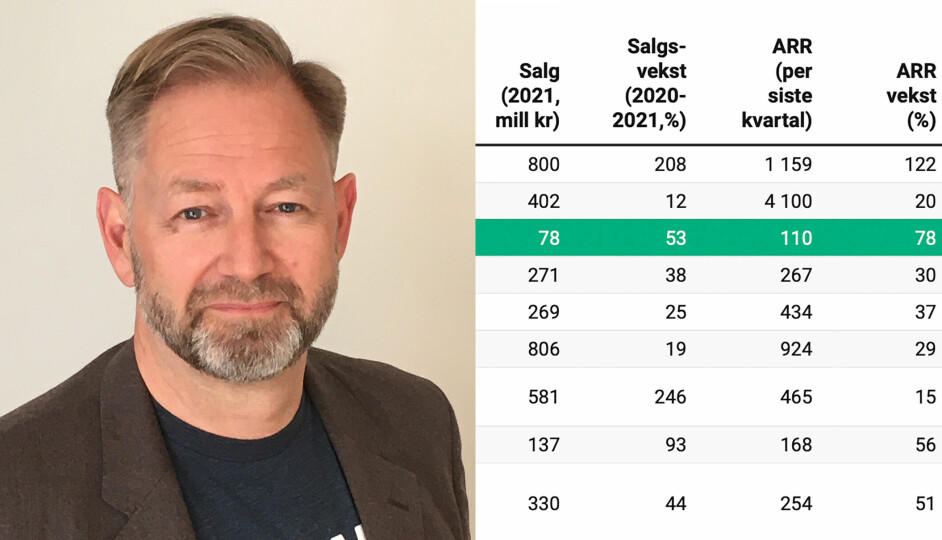

Da Ardoq hentet penger tidligere i år, ble selskapets verdi satt til 3 milliarder kroner. Ikke dårlig for et selskap som har 110 millioner kroner i årlig gjentakende inntekter (ARR) og blodrøde tall på bunnlinjen.

Samtidig finnes det en rekke SaaS-selskaper på Euronext Growth som nok sender noen misunnelige blikk i Ardoq-sjef og medgründer Erik Bakstads retning.

Ørn Software for eksempel, som omsette for 196 millioner i 2021. ARR lå på slutten av året på 220 millioner kroner. Det var 111 prosent mer enn året før. Selskapet som har en justert EBITDA-margin på 50 prosent, har kunder både i Norge og internasjonalt i det store eiendomsmarkedet.

Med Ardoqs verdsettelse per ARR skulle selskapet være verdt minst fire milliarder kroner. Men aksjene på Euronext Growth omsettes til en så lav pris at hele selskapet er verdt i underkant av 400 millioner, altså 1,5 ganger ARR.

Det er ikke billig bare fordi det er ned 70 prosent

Mesteparten av fallet har kommet i det siste og i takt med at sannsynligheten for varig høyere renter har økt. Problemet for Ørn og flere andre av SaaS-selskapene på børs er at gjelden har økt.

Fra 120 millioner i gjeld i 2020, sitter det nå i overkant av 400 millioner kroner i gjeld på Ørns balanse i dag og renten på gjelden ligger rundt 8,5 prosent. Det betyr at selskapet må betale ut 34 millioner kroner hvert år bare i rentekostnader, avdrag kommer i tillegg.

Net retention rate (NRT) som måler hvor bra selskapet lykkes med å selge stadig mer til sine eksisterende kunder, gir en indikasjon på hvorfor Ardoqs gjentakende inntekter tilsynelatende kan være verdt 10 ganger så mye som Ørns.

Mens Ardoq har vært stille om tallet, annet enn at styrelederen har omtalt dem som de beste veksttallene han har sett, lå NRT på 99 prosent hos Ørn i 2021. Frafallet av kunder var også litt høyere enn ideelt med 6,2 prosent per år.

Ok, ulønnsomme SaaS-selskaper må vokse for å ha verdi. Men er så små forskjeller alt som skal til for å skape så store avvik?

En generasjon med gründere som tror på skyhøye verdsettelser

VC-investoren Bill Gurley blir beskrevet av Amazon-gründer Jeff Bezos som en av de smarteste folkene han kjenner. I en twitter-tråd sist uke tar Gurley opp temaet med verdifallet på tech-selskaper.

– En generasjon med gründere og tech-investorer har bygget hele sitt perspektiv rundt verdsettelse på andre halvdel av en 13-år lang og fantastisk børsoppgang. «Avlæringsprosessen» kan bli smertefull, overraskende og urovekkende for mange. Jeg forventer fornektelse, skriver han.

Ifølge Gurley er tidligere verdsettelses-rekorder fullstendig irrelevante.

– Det er ikke billig bare fordi det er ned 70 prosent. Glem at de tidligere prisene skjedde. Det er alltid farlig å bruke verdsettelsesmultipler. Men hvis du insisterer, tenk på 10 ganger salg som fantastisk og en øvre grense. Alt over det er tullete. Nå må du leve med at investorene vil verdsette kontantstrømmen og bunnlinnjen i selskapet ditt.

Thomas Falck ser muligheter på Oslo Børs

SaaS-investor Thomas Falck tror fallet på børsene har skapt muligheter for investorene.

– Det kan ennå bli enda billigere, men det er flere gode kjøp på Oslo Børs nå. Det er lave ARR-multipler, sier han.

Den erfarne investoren sier at en del av fallet kan forklares med et generelt stemningsskifte de siste seks månedene, hvor teknologi- og vekstselskaper er blitt priset ned.

– Noe av fallet er spesifikt for det enkelte selskap. Samtidig er noen av selskapene mer belånt. Investorene er nå redde for lån og gjeld i kombinasjon med lav lønnsomhet, sier han.

Mangel på erfaring med SaaS-modellen blant norske finansmiljøer kan også spille en rolle.

– Jeg blir ikke overrasket om noen av selskapene tas privat igjen eller kjøpes opp om dette fortsetter, sier Falck.

– Hvorfor raser det på børs, mens verdsettelsene er mer stabile for de unoterte?

– De unoterte verdsettes høyere fordi SaaS-kompetente fond i større grad kjøper seg inn i den lange «vekst-reisen» og ser potensialet på sikt. De ser gjennom uroen, har fokuserte mandater og er også i en helt annen posisjon til å påvirke utviklingen i det enkelte selskap.

– Jeg vil også tro at noen av de rundene som prises høyt, kan ha beskyttelsesmekanismer bygget inn, slik at prissensitiviteten nok er mindre, legger han til.

Svenske SaaS-selskaper verdsettes tradisjonelt høyere enn de norske

I en analyse fra i høst pekte Pareto-analytiker Fridtjof Semb Fredricsson på at nordiske SaaS i snitt verdsettes til 30 prosent av snittet på amerikanske SaaS-selskaper, på tross av at omsetningsveksten har vært høyere i Norden det siste året.

Han viste samtidig at norske SaaS-selskaper allerede den gangen hadde falt med 30 prosent fra toppen, og ble verdsatt til halvparten av svenske SaaS-selskaper på EV/Salg-mål (markedsverdi+gjeld-kontanter/omsetning).

I analysen kom Semb Fredricsson til at svenske selskaper var større og ventet å vokse litt raskere og med litt høyere lønnsomhet de norske, særlig hvis man tok høyde for kostnader knyttet til forskning og utvikling.

Han konkluderte med at svenske SaaS-selskaper var modnere og dermed noe mindre risikable for investorene enn norske SaaS-selskaper, men at det ikke var nok til å forklare de betydelige forskjellene. Som en siste forklaring løftet han frem Oslo Børs som en olje- og råvarebørs og at store kapitalstrømmer allerede den gangen hadde flyttet seg fra teknologi til olje- og gass - en trend som trolig har fortsatt denne våren.

– Bør SaaS-selskapene vurdere å flytte til Sverige?

– Noen vil nok vurdere å gå på børs der, men jeg tror ikke det er nødvendig å ta kostnadene med å flytte allerede noterte selskaper til Sverige, selv om jeg forstår om noen av de største hadde tenkt på det, sier Falck og peker på Meltwater som et eksempel.

Det nederlandsk-registrerte PR- og medieovervåkningsselskapet som ble startet av Jørn Lyseggen og er notert på Euronext Growth, har noen av verdens beste merkevarer som kunder og en ARR på 4,1 milliarder kroner, 20 prosent mer enn året før.

Selskapets markedsverdi er for tiden 3,7 milliarder kroner - 0,9 ganger ARR. Net retention rate er på 95 prosent, mens selskapets driftsunderskudd mangedoblet seg fra 2020 til 2021.

En av selskapets største eiere solgte seg i forrige uke ned til under rapporteringsgrensen på 5 prosent.

Rule of 40 for sammenligning

Svenske Upsales har samlet inn Q4-data på mange av de nordiske SaaS-selskapene for å sammenligne dem. En vanlig måte å gjøre det på er å legge sammen den prosentvise veksten og prosentvis lønnsomhet.

Hvis denne summen er over 40 prosent (rule of 40, E40), anses det som svært bra, mens alt under er gjennomsnittlig eller svakt.

For sammenligningen har Upsales benyttet seg av fri kontantstrøm i stedet for årsresultat eller EBITDA (resultat før rentekost, skatt og avskrivninger og amortisering) som er mer vanlig.

I oversikten er det Sikri Holding som kommer best ut av de norske med E40 på 108 prosent. Nederst ligger Kahoot med minus 184. En vekst på nesten 200 prosent per år veies ned av en kontanstrøm-margin på minus 370 prosent.