-

Analytical Lead – Customer & Growth | Oslo Taxi

-

Head of Growth Platform | Oslo Taxi

-

Leder for folk og kompetanse | Norad

-

Lead Data Engineer | Norad

-

Fullstack & DevOps | Norad

-

Senior Security Engineer | Firi

-

Medeier* | Boitano

-

Utvikler | Blank

-

FullStack Site Reliability Engineer | Vespa.ai

-

Lead Security Software Engineer | Vespa.ai

analyse

Høstens trender i det norske startup-økosystemet

Nesten halvparten av startup-kapitalen i år har gått til energi, klima og miljø. Samtidig vokser økosystemet av norske startups taktfast videre.

Publisert

Sist oppdatert

Det er fortsatt mye kapital tilgjengelig for startups, men fordelingen av midlene varierer mellom sektorene.

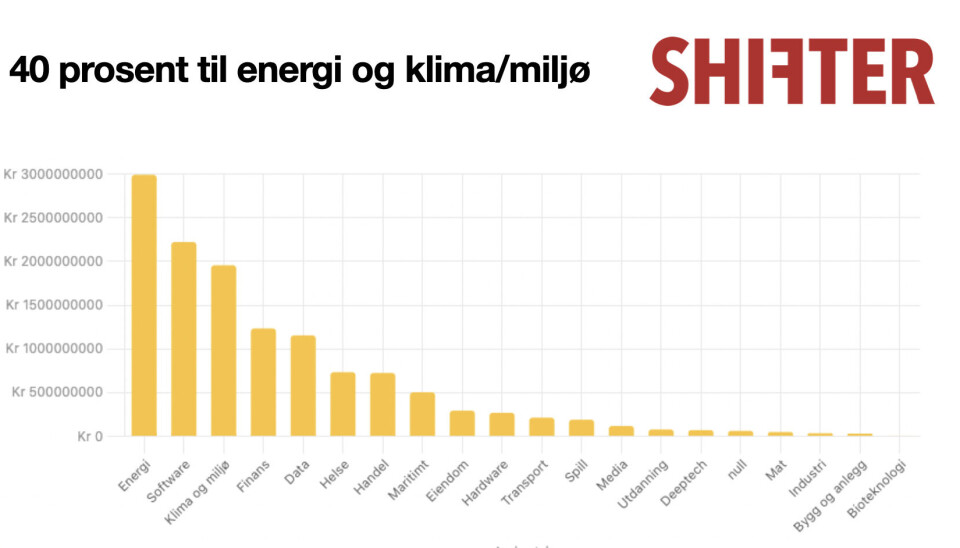

Over 40 prosent av de 13 milliarder kronene som er delt ut til startups så langt i år, og som Shifter har notert seg, har gått til selskaper som driver med noe innen energi, klima eller miljø.

Tallene ble først presentert av Shifter under Arctic Investment Day i Tromsø tirsdag (last ned presentasjon her).

For eksempel har Tibber hentet 900 millioner og Morrow Batteries en milliard. eSmart Systems, Zeg Power og Hydrogen Mem-tech har alle gjennomført store runder i norsk sammenheng.

At rundene er store, er ikke unaturlig med tanke på at bransjene ofte er kapitalkrevende.

Mer til startups i 2022 enn i 2015 til 2020 til sammen

Det skal samtidig mye til at det totale beløpet som investeres i startups og andre vekstselskaper overgår 2021.

Ifølge de historiske tallene som Kjetil Holmefjord i Sondo Capital presenterte i januar og som grovt kan sammenlignes med Shifters oversikt nå, ble det investert 17 milliarder i startups i 2021. Hvis kapitalinnhenting i forbindelse med børsnotering inkluderes, kom totalen opp i 23 milliarder.

2022 når trolig ikke slike nivåer. Men selv med 15 milliarder kroner totalt for året, vil det være mer enn summen av årene fra 2015 til 2020 til sammen.

Internasjonalt er også trenden at det blir mer enn i 2020, selv om totalen blir lavere enn i 2021.

Sitter ikke på gjerdet - sier de

Shifter gjennomførte en undersøkelse blant 53 investorer i norske startups som samlet forvalter flere titalls milliarder kroner. Et interessant funn i undersøkelsen er at kun 1 av 5 av investorene sier at de venter på at markedet skal nå bunnen før de plasserer pengene.

Samtidig sier nesten halvparten av investorene med er enn en milliard i forvaltning at de tror det går mot kapitaltørke.

En grunn er nok problemene de opplever med å hente kapital til egne fond.

Fondene må ha påfyll for neste fase

Magne Uppman i Snö uttalte i forbindelse med undersøkelsen til Shifter at dersom strømmen av dårlige nyheter blir langvarig, så kan det bli tøft for selskapene som skal hente penger om to år. Disse er avhengig av påfyll i fondene.

– Da beveger disse selskapene seg inn i en senere fase av kapitalinnhenting, som nok er enda mer påvirket av børsuro og nedgangstider, uttalte han.

I Investinors siste kvartalsrapport som ble lagt frem i sommer, gikk det frem at venture- og såkornfondene som Investinor investerer gjennom, har kommittert kapital på totalt 6,7 milliarder kroner. Investinors andel av dette er på rundt 10 prosent. I andre kvartal var det statlige selskapets nykommitering i fond på 35,7 millioner kroner.

Tegn på at økosystemet vokser videre

Men selv om det er noe ustøhet rundt kapitaltilgangen for mange startups, er det liten tvil om at enkelte trender i startup-miljøet fortsetter taktfast og relativt uavhengig av svingningene på børsene.

Thommessen-partnerne Christopher Sparre-Enger Clausen og Øyvind Mork Karlsen peker på at det har skjedd en profesjonalisering i kapitalrundene i norske startups de senere årene. Etter som utenlandske, og særlig amerikanske, investorer har kommet til Norge, er det blitt vanligere å se mer komplekse juridiske rammeverk innenfor opsjonsprogrammer, investors nedsidebeskyttelse, exit-mekanismer og bruk av ulike aksjeklasser.

Positive ringvirkninger

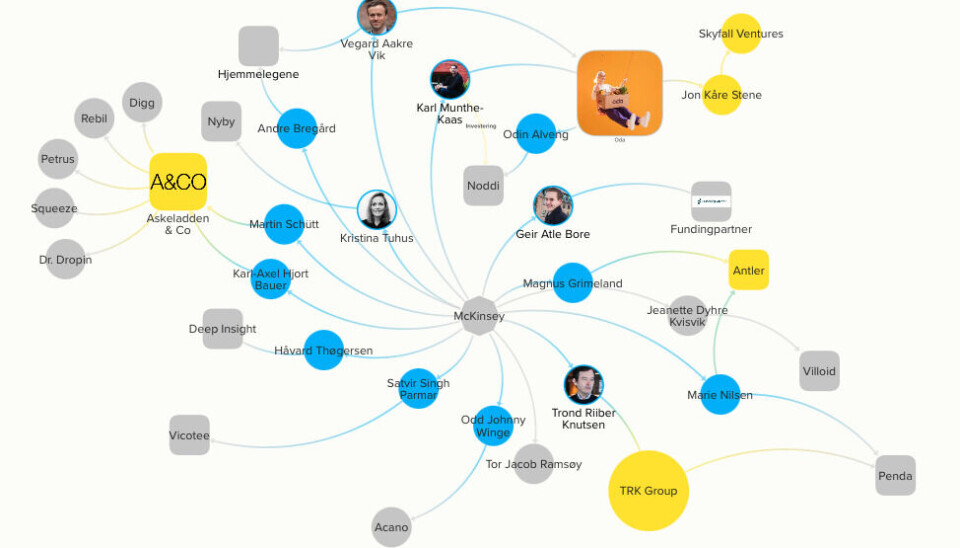

Dessuten øker antallet seriegründere, avhoppere fra startups som starter egne selskaper og gründere som investerer i andre gründere jevnt og trutt.

Mange ex-McKinsey-ansatte har blitt suksessfulle gründere. Her finnes det mange eksempler, noen av de senere er selskaper som Oda (Karl Munthe-Kaas), Askeladden og Co (Martin Schütt og Karl-Axel Hjort Bauer), Fundingpartner (Geir-Atle Bore) og Villoid (Jeanette Dyhre Kvisvik).

Nå ser vi også at ansatte i disse selskapene begynner å skape nye ting. Nylig startet Oda-ansatte opp Noddi for å hjelpe folk med dekkskifte i egen garasje. De fikk Karl Munthe-Kaas med som en av investorene.

Avhoppere fra Schibsted har startet selskaper som Dune Analytics (Fredrik Haga), Otovo (Andreas Thorsheim), Nansen (Alex Svanevik) og Sunday Power (Alexander Ryfjord og Jonas Ibsen Brynildsrud).

I Stavanger er det vokst frem en «lade-mafia». Både Jonas Helmiksstøl i Easee og Fredrik Lima i Amina Chargning har bakgrunn fra Zaptec, og deler visstnok kantine.

Et annet eksempel på nettverkseffekter er klimarapporteringsverktøyet Celsia som er startet opp av tidligere Cognite-ansatte. Investorene inkluderer tidligere Investinor-styreleder og SaaS-ekster Thomas Falck, Geir Førres Firda, tidligere Opera Software-sjef Lars Boilesen og Kjell Inge Røkkes Akers fond for investeringer i tidlig fase, Runway FBU.

Tannkremen går ikke tilbake i tuben

Disse trendene har til felles at de forsterker hverandre og vanskelig kan rulles tilbake. Samtidig er det et faktum at amerikanske pensjonsselskaper og langsiktige fond har en høyere andel av porteføljen investert i tidligfase-selskaper enn det som har vært vanlig i en svært konservativ europeisk pensjonsforvaltning.

Selv om over 20 prosent andel i venture, som suksessfondet Yale Endowment har hatt, kanskje blir i overkant risikabelt for en norsk pensjonsforvalter, er det langt opp dit fra dagens nivå som varierer fra ingenting til rett under en prosent.

Analysen har tidligere blitt gjengitt i et foredrag av Shifters journalist i forbindelse med Arctic Investment Day i Tromsø i oktober.